孙慧 祝树森

【摘 要】 现有关于ESG表现对企业财务绩效的影响研究聚焦于单边效应,较少关注其双边效应。文章基于2011—2022年沪深A股上市公司数据,利用双边随机前沿模型,考察企业ESG表现对财务绩效影响的双边效应并测算出ESG表现对企业财务绩效的补偿效应、抵消效应以及两者相互影响的净效应大小。研究表明:ESG表现的补偿效应(2.87%)和抵消效应(2.75%)相互影响最终导致实际企业财务绩效高于前沿财务绩效水平0.12%。;ESG表现对企业财务绩效的净效应在不同年度和地区均为正值;进一步检验ESG表现对财务绩效的差异化影响效应,发现相比于非污染企业和低市场化程度地区的企业,污染企业和高市场化程度地区的企业ESG表现对财务绩效的促进效应更加显着。

【关键词】 ESG; 财务绩效; 双边随机前沿; 双边效应

【中图分类号】 F234.3;F272.5 【文献标识码】 A 【文章编号】 1004-5937(2023)20-0052-09

一、引言

党的二十大报告明确指出,要广泛形成绿色生产生活方式,实现碳排放达峰后稳中有降。“碳达峰”和“碳中和”目标正在推动我国经济社会发展全面绿色转型。企业作为我国市场经济的主体,必须制定高质量的绿色转型发展战略,力争在经济社会变革中把握机遇。2004年联合国全球契约组织(UNGC)在《关爱者即赢家(Who Cares Wins)》报告中首次明确ESG(Environmental,Social and Governance)概念,提倡企业为了提升价值和股东权益应该将环境、社会和治理因素纳入日常经营之中。ESG源于责任投资,并不断延伸至绿色可持续发展领域,有助于推进“双碳”目标,企业生产经营中践行ESG理念势在必行。众所周知,企业履行社会责任有助于企业高质量发展,实现经济价值和社会价值的统一。ESG将企业社会责任(CSR)和公司治理表现综合考虑,是对CSR概念的延续和拓展[1]。那幺ESG表现对企业财务绩效会产生何种影响呢?国内外学者为了厘清两者之间的关系开展了大量的研究。

多数学者研究发现,ESG表现可以从多个角度对企业财务绩效产生积极影响。就组织的角度而言,拥有良好ESG表现的企业能够吸引优秀人才,减缓员工流失,从而降低公司人力成本,提升企业绩效[2];就融资的角度而言,ESG表现良好的企业更容易获得融资,能够以较低的成本在市场和政府获取资金,增加企业的财务绩效[3-4];就创新的角度而言,企业履行ESG责任能够促进企业积极的进行创新活动,帮助企业提高技术水平,从而形成技术壁垒、建立竞争优势[5-6];就风险管理的角度而言,企业通过ESG履责能够获得声誉资本,这种无形资产能够在外部冲击到来时减少企业的损失,例如新冠疫情引发的金融危机期间,ESG表现显着缓解了金融风险,提升了企业绩效[7]。新古典经济理论认为企业的ESG行为会增加企业成本、损害股东利益,最终造成企业财务绩效的下降。持有此观点的学者实证发现企业承担社会责任会分担其他企业的成本而产生竞争劣势,即使ESG能够一定程度上降低风险承担,但还是不足以弥补其对企业财务绩效的负向作用[8-9]。部分文献认为ESG表现对企业绩效的影响受到企业微观特征等因素的制约,例如,相比大型企业,中小型企业履行ESG责任会显着降低企业绩效[10];相比非国有企业,国有企业ESG表现对企业绩效的正向影响显着被削弱[11]。还有部分学者实证发现ESG表现与企业财务绩效具有非线性关系或没有关系。比如,王双进等[12]以工业企业为研究样本,发现工业企业ESG表现与企业财务绩效呈现显着的“U”型关系[12];Hsu et al.[13]通过对44个国家的国有企业进行实证研究发现企业ESG表现对企业价值没有明显的影响。

综上所述,ESG表现对企业财务绩效产生何种影响仍然是学界争论的焦点,本质在于企业ESG表现对财务绩效的正面作用是否大于负面作用。只要测度出ESG表现对财务绩效影响的补偿效应和抵消效应,就可以得出两者相互影响的净效应,从而识别出企业ESG表现对财务绩效的影响。因此,本文基于2011—2022年沪深A股上市公司数据,利用双边随机前沿模型,考察企业ESG表现对财务绩效影响的双边效应,测算出ESG表现对财务绩效的补偿效应、抵消效应以及两者相互影响的净效应大小,并进一步检验污染性质和企业所在区域市场化程度影响下ESG表现对财务绩效的差异化效应。

本文可能具有如下贡献:(1)ESG表现究竟是促进还是抑制企业财务绩效,现有研究并未得出统一的结论。本文同时考察ESG表现的补偿效应和抵消效应,为进一步了解ESG对企业财务绩效的影响提供更加全面的视角。(2)直接测度ESG对企业财务绩效正负作用的文献较为匮乏,本文在利用双边随机前沿模型具体测度ESG表现对财务绩效的补偿效应和抵消效应的基础上,测算两者相互影响的净效应,识别出ESG表现对企业财务绩效的影响,从方法上丰富了相关研究。

二、机制分析与研究假设

(一)企业ESG表现对财务绩效的补偿效应

ESG表现对企业财务绩效具有补偿效应,其作用机制在于:(1)缓解融资约束。基于利益相关者理论,企业的利益相关者包括所有受到组织决策影响的相关者,包括股东、所有者、顾客、社会公众和自然环境等。企业履行ESG责任将使得其与利益相关者群体建立紧密的联系,这样能最大限度地为各利益相关群体创造价值,进而帮助企业获得稀缺资源,从中提升企业绩效。具体可以表现为:就投资市场而言,基于信号传递理论,良好的ESG表现向市场传达了企业正面信息,比如企业积极承担社会责任、进行绿色创新以及治理机制完善等,这有利于企业进行市场融资,因为这一方面会满足投资者对企业未来发展潜力的期望,另一方面也会为企业建立声誉、形成道德资本[14-15];就政府而言,企业ESG履责是合法性行为,能够加强企业的政治关联,获得政府在融资方面的支持,同时,政府还会给予政府补助和税收优惠等政策,这都有助于企业财务绩效的提升。(2)削减人力成本。良好的ESG表现表明企业关注公司员工利益,这使得其在人才市场极具竞争力,既能轻松地吸引优秀人才加入,又可以降低员工流失率,显着降低企业的人力资源成本,提升企业绩效[2]。(3)技术补偿。企业履行ESG责任势必涉及到对产品和流程的创新,要求企业研发出更环保、先进的工艺和产品[16]。一方面,企业通过提升技术水平可以极大减少生产成本,形成技术壁垒,获得竞争优势,提升企业绩效[5-6];另一方面,企业制造的绿色产品能够迎合负责任消费者的消费偏好,间接实施产品差异化战略,有利于企业拓宽市场[14]。(4)风险管理。企业在经营中面临着许多类型的风险,包括系统性风险、监管风险、声誉风险、产品和技术风险等。企业ESG履责回应了广泛的利益相关者群体的期望,这在企业面临外部风险时会产生“保险效应”,帮助企业在产生负面新闻或面临经营危机时将损失最小化,从而对企业财务绩效起到积极的作用[7,17]。基于此,本文提出假设1。

H1:ESG表现通过缓解企业融资约束、削减人力成本、技术补偿效应和风险管理效应对企业财务绩效产生促进作用,即ESG表现对企业财务绩效存在补偿效应。

(二)企业ESG表现对财务绩效的抵消效应

ESG表现在一定程度上会对企业财务绩效产生抵消效应,其作用机制如下:(1)增加代理成本。基于委托代理理论,企业所有者追求利润最大化,而经理人追求的是个人薪资和声誉,两者间的固有矛盾会导致代理人谋取私利,进而产生内耗和代理成本。由于利益相关者并不一定是公司部分ESG行动的直接受益者,在信息不对称的情况下,相应的利益相关者对ESG的履责情况并不了解,这为高管利用公司资源谋取私利提供了便利,从而增加企业的成本、降低企业的财务绩效。一方面,高管为了满足自身或者董事会的需要或偏好,如建立个人社会声誉、获取更高的社会地位等,会牺牲股东利益进行不必要的ESG活动开支[18];另一方面,任何治理机制都不可能尽善尽美,一般来说治理机制越完善,公司的职能人员规模越大,搭便车的现象也会更严重,如果将ESG活动理解为在职消费,那幺所有的高管为了从中获得好处都会虚增投入ESG的费用而对企业造成伤害。(2)技术抵消。一方面,企业履行ESG责任虽然促进企业从事创新活动,但是由于企业的创新活动具有结果未知、长耗时和短期内难以获得回报的特点,一旦创新失败,企业前期大量的组织资源投入作废,这不仅无法提升企业的竞争力,还容易导致企业资金链断裂,陷入严重的财务危机;另一方面,企业在进行创新活动时,为了防止竞争对手模仿、保证先发优势,往往会选择减少创新活动的信息披露[19],这无疑会加大信息不对称程度,为高管谋取私利提供机会,最终对企业产生危害。(3)过度承担责任。企业ESG履责需要在短期投入大量资金,如前文所述,高管为了自身利益可能会导致企业过度担责。不仅如此,对于政治关联高或政府指令程度高的地区的企业,可能发生“胁迫”ESG履责的现象,高管为了强化政治关联或者迎合政府需求,会采取不合理的ESG决策,这会显着降低企业绩效[20]。基于此,本文提出假设2。

H2:ESG表现通过增加代理成本、技术抵消和过度承担社会责任对企业财务绩效起到抑制作用,即ESG表现对企业财务绩效存在抵消效应。

根据以上分析,企业ESG表现对财务绩效有促进和抑制两方面的影响,即同时存在补偿效应和抵消效应,净效应为正或为负取决于两种效应的力量对比。

三、数据说明与模型

(一)样本选择与数据说明

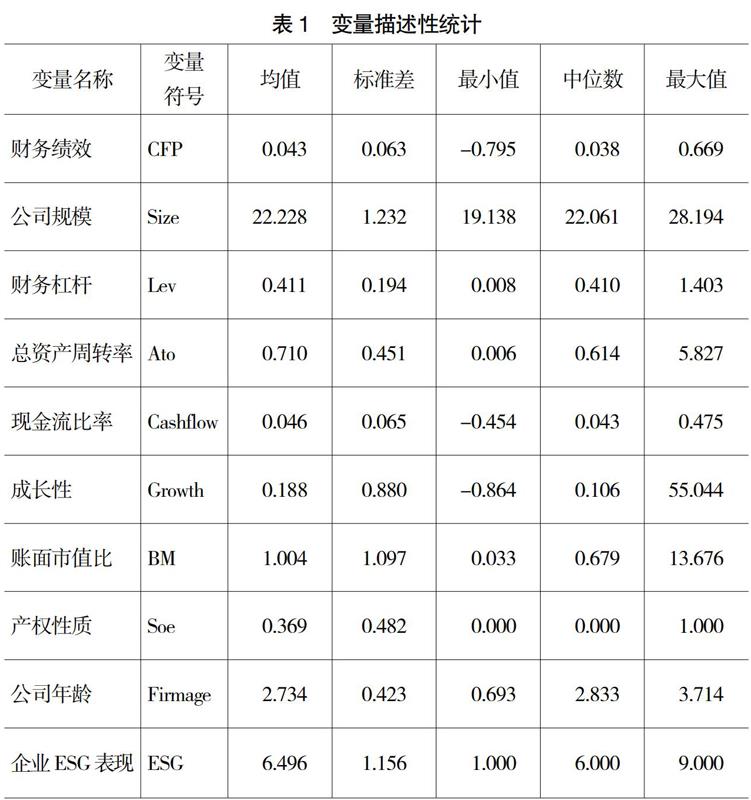

本文选择2011—2022年沪深A股上市公司数据为研究样本,所使用的数据来源于Wind数据库和国泰安数据库,对样本数据进行以下处理:(1)剔除数据缺失的公司;(2)剔除金融行业和处在特殊处理状态的公司;(3)剔除当年上市的公司。最终得到有效样本公司728家。由于ESG表现和企业财务绩效存在双向因果关系[23],本文借鉴王双进等[12]的方法选取总资产收益率(ROA)的t+1年数据衡量企业财务绩效,而核心解释变量和控制变量为t年的数据,核心解释变量ESG表现(ESG),来源于华证ESG评级数据,根据其所划分的“C—AAA”九档对企业由低到高依次赋予“1—9”分。企业特征变量包括:公司规模,用年末总资产的自然对数表示;财务杠杆,用年末总负债和年末总资产的比值表示;总资产周转率,用营业收入和平均资产总额的比值表示;现金流比率,用经营活动产生的现金流量净额和总资产的比值表示;成长性,用营业收入增长率表示;账面市值比,用账面价值和总市值的比值表示;产权性质,国有企业为1,否则为0;公司年龄,用当年年份与公司成立年份的差值加1取自然对数表示;此外还控制了时间、行业和地区属性。描述性统计结果如表1所示。

(二)双边随机前沿模型

由前文理论分析发现,ESG表现对企业财务绩效具有抵消效应和补偿效应,即ESG表现对财务绩效的影响是双边的。相较于传统的估计方法,Kumbhakar et al.[21]提出的双边随机前沿模型可以同时识别出这正反两种效应及其净效应。据此,本文基于双边随机前沿模型识别ESG表现对企业财务绩效的影响。企业财务绩效的分解模型为:

其中,c(xi,t)表示在企业个体特征既定时,完全竞争市场条件下的企业财务绩效水平,即前沿企业财务绩效水平。xi,t为样本企业的个体特征,包括公司规模、资产负债率、总资产周转率、现金流比率、成长性、账面市值比、产权性质、公司年龄等其他因素。δ为待估参数向量。复合残差项ξi,t由三部分组成,即ωi,t-ui,t+vi,t,ωi,t表示ESG表现对企业财务绩效的补偿效应,ωi,t≥0;ui,t表示ESG表现对企业财务绩效的抵消效应,ui,t≥0。当ωi,t=0时,企业财务绩效只受ESG表现的抵消效应的影响;当ui,t=0时,企业财务绩效只受ESG表现的补偿效应的影响。当上述任意一种情况时,模型为单边随机前沿模型;而当ωi,t和ui,t同时为0时,模型为一般的多元回归模型。vi,t是随机残差项的干扰项,反映不可观测因素导致的企业ESG表现对前沿财务绩效的偏离[22];由模型1可知,实际企业财务绩效水平最终是ESG表现产生的补偿效应和抵消效应双边作用的结果,可以通过计算正负两种效应共同影响的净效应来衡量企业实际财务绩效的偏离程度。篇幅所限,未报告双边效应具体测算步骤。

四、实证结果与分析

(一)双边随机前沿模型估计

1.企业财务绩效影响因素分析

表2中列(1)采用最小二乘法估计,列(2)至列(5)均采用双边随机前沿下MLE估计。在仅考虑ESG表现的抵消效应时,对应的效应值为-0.214;仅考虑补偿效应时,对应的效应值为0.117;同时考虑ESG表现对财务绩效的正负效应时,结果依旧显着。由此可知,企业ESG表现对财务绩效具有显着的抵消效应和补偿效应。通过比较各列的对数似然比和对数似然值,本文后续研究基于列(5)进行。

2.方差分解:企业ESG表现对财务绩效的补偿效应和抵消效应测算

如表3所示,ESG表现对财务绩效的抵消效应测度系数为0.0117,补偿效应测度系数为0.0129,使得净效应E(ω-u)=σω-σu=0.0012,表明ESG表现对财务绩效的正向影响超过负向影响。比较双边效应影响比重可知,ESG表现解释了未能解释的总方差的53.48%,可见ESG表现对财务绩效具有重要影响。其中,ESG表现的抵消效应和补偿效应的占比分别为45.00%和55.00%。方差分解结果显示,ESG表现的补偿效应占主导地位,使得企业财务绩效正向偏离前沿财务绩效水平。

3.企业ESG表现补偿效应和抵消效应对财务绩效的影响程度

表4显示,ESG表现的补偿效应使实际财务绩效高于前沿财务绩效水平2.87%,ESG表现的抵消效应使实际财务绩效低于前沿财务绩效水平2.75%,两者相互作用最终导致企业财务绩效高于前沿财务绩效水平0.12%。本文以总资产收益率作为企业财务绩效的代理变量,估计结果说明由于ESG表现的抵消效应和补偿效应的影响程度不同,使得企业如果在完全竞争市场下总资产收益率为100%,那幺实际总资产收益率为100.12%。表4还报告了ESG表现的抵消效应和补偿效应及两者净效应的分布特征。由第一四分位的统计结果可以发现,ESG表现抵消效应和补偿效应的净效应使得1/4的企业实际财务绩效下降1.54%。从第三四分位的统计结果来看,另有1/4的企业财务绩效要高于前沿财务绩效水平1.99%。

由图1和图2可以看出,ESG表现对财务绩效的补偿效应和抵消效应的分布都呈现出右拖尾特征,说明只有少部分企业的财务绩效对ESG表现波动较为敏感。值得注意的是,ESG抵消效应在10%左右就消失了,然而ESG补偿效应在12%左右才消失,说明ESG的补偿效应对企业财务绩效的影响作用更大。从图3中ESG表现的净效应分布特征可以看出,ESG表现抵消效应和补偿效应相互作用的净效应显着大于0。统计分析表明,ESG表现对大约不超过49%的企业产生的净效应小于0,超过51%的企业ESG表现净效应促进了财务绩效。图1至图3表明,ESG表现整体上会提升企业的财务绩效。

(二)企业ESG补偿效应和抵消效应的时间特征

本文对ESG表现影响企业财务绩效的年度效应进行分解,结果见表5。ESG表现的抵消效应和补偿效应相互作用的净效应在2011—2021年内为正值,且分布在0.15%~0.77%之间,即ESG表现的补偿效应超过抵消效应,且对企业财务绩效产生了持续的正向促进作用。值得注意的是,ESG表现对企业财务绩效影响的净效应最低值出现在2016年,可能是因为2016年中国人民银行等七部委出台《关于构建绿色金融体系的指导意见》(银发〔2016〕228号),明确要进一步推动上市企业强制性环境信息披露制度,这提升了企业ESG披露质量,抑制了“洗白”和“漂绿”等行为;ESG表现的净效应自2016年后不断上升并在2019年达到最大值,可能是因为政策效果开始显现,企业增强了利益相关者对企业在环境、社会与公司治理表现的重视程度并采取了实际行动,进而促使良好ESG表现带动企业财务绩效的提升。ESG表现的净效应在2020年有所下滑,这可能的原因是受到2020年初新冠疫情的影响,环境不确定性加剧,委托代理问题加剧,企业的经营管理受到了较大的影响,因此增加了治理成本。

(三)企业ESG补偿效应和抵消效应的地区特征

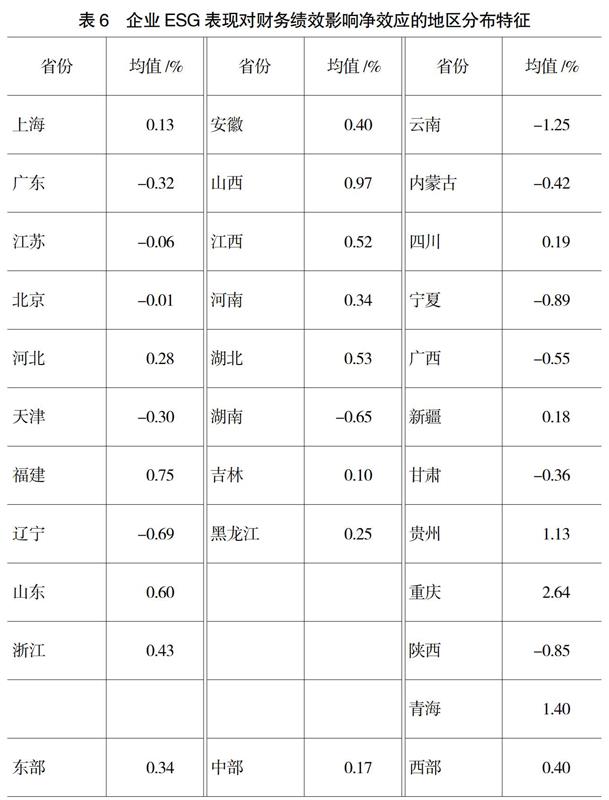

考虑到我国省份之间资源禀赋、经济发展水平等存在较大差异,本文将省份划分为东、中、西三个地区[24]对企业ESG表现影响财务绩效的地区特征进行分析。由表6可知,ESG表现对三大地区企业财务绩效均起到了较强的促进作用。从不同地区的效应大小来看,西部地区ESG表现对企业财务绩效的促进作用最大,东部次之,中部地区最低。产生这一区域差异的解释是:(1)西部地区政策和区位优势不如东中部地区,粗放式发展经济导致污染相对较高的企业聚集于此。这些企业改善ESG表现会更加显着提升财务绩效,原因在于它们生产运营离不开能源资源高投入和高消耗,其注重环境绩效和绿色转型会更容易受到利益相关者的青睐,内外部融资难度显着降低;这些企业ESG履责注重在生产技术、流程和产品等方面进行研发创新,这帮助其建立技术壁垒、形成竞争优势。(2)相较于中部地区,东部地区不仅经济发展水平和市场化程度高,而且拥有良好的制度环境。市场监管和舆论压力使得东部地区的企业不得不积极改善ESG表现,而良好的ESG表现又能够迅速引起市场积极的响应,从而形成良性循环提升企业价值;东部地区的政府财政实力雄厚,政策支持企业承担社会责任的力度大,极大削减企业可持续发展的成本,促进了企业财务绩效的提升。

(四)稳健性检验

(1)更换变量的度量方法。一是采用彭博ESG评分来衡量企业的ESG表现;二是采用企业净资产收益率来衡量企业的财务绩效。使用上述指标替代后,ESG表现对财务绩效的影响效应仍呈双边特征,且促进作用起主导作用,与前文一致,说明本文结论具有稳健性。(2)滞后解释变量缓解双向因果的内生性问题。上文的估计结果表明,企业ESG表现对财务绩效的影响呈现为双边效应,但是ESG是影响企业长期经营的因素,随着企业财务绩效动态变化会对ESG表现产生反向影响。本文分别对ESG滞后1期到3期,结果显示ESG表现对财务绩效的净效应仍为正,结果依然稳健,且其净效应随着ESG的滞后期数的增加而增大,说明ESG对财务绩效的促进作用具有延续效应。篇幅有限,表格备索。

五、污染性质与市场化程度影响的进一步检验

由前文对企业ESG表现抵消效应和补偿效应的地区特征差异分析可知,企业污染性质和市场化程度可能在ESG表现影响财务绩效的链条中发挥作用,下文从企业污染异质性和市场化程度差异的角度进一步检验ESG表现对财务绩效的差异化影响效应。

(一)污染性质

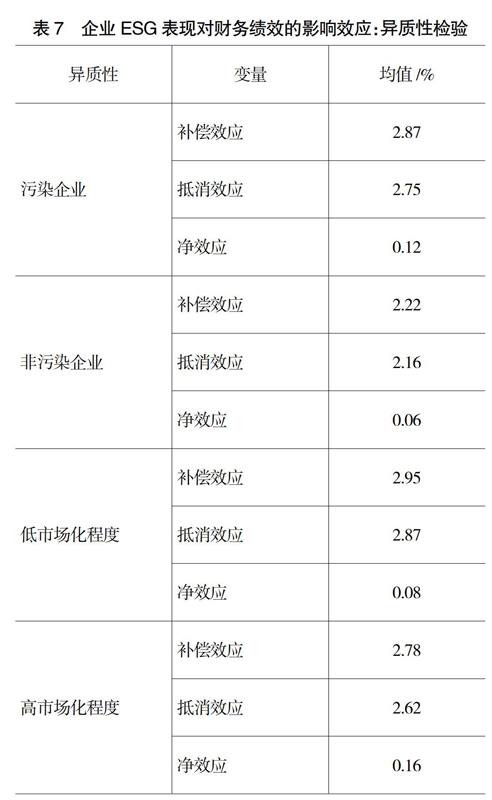

随着环境保护的重要性逐渐凸显,加强生态文明建设、统筹兼顾生态建设和经济发展成为政府的工作重心。由于污染企业会直接或间接对环境和生态造成破坏,这会导致它们面临更加严格的监管和环境规制。环境道德风险和规制成本使污染企业生存和发展陷入危机,从而促使企业更加积极主动地实施环境战略、进行绿色转型。ESG作为一种全新的可持续发展理念,能够综合反映企业的环境、社会和公司治理表现。污染企业履行ESG责任对其财务绩效的积极影响是多方面的。首先,污染企业提升ESG表现意味着其减少对自然环境的伤害,这不仅事关大众的生命健康,而且与国家政策相匹配,这无疑会增加投资者的好感和信心,从而提升企业的市场价值;其次,良好的ESG表现直接促进企业的创新,污染企业立足长远发展,在生产工艺流程和最终产品等方面进行改进和更新,成为技术先行企业,建立技术优势、促进行业变革,最终抢占市场俘获消费者;最后,污染企业进行绿色转型发展会得到政府资金补助和税收减免等的补偿,降低了ESG履责的成本,对企业绩效产生积极影响。综上所述,污染企业ESG表现对财务绩效的促进效应更显着。为验证可靠性,根据已有研究[6]将样本企业分为污染企业和非污染企业两组,回归结果见表7。污染企业和非污染企业ESG表现对财务绩效的补偿效应都占据优势,而且ESG表现的补偿效应和抵消效应相互作用下,污染企业ESG表现对财务绩效的促进效应更加明显。

(二)市场化程度

市场化程度的高低直接反映该地区企业成长环境的规范程度,间接对企业财务绩效产生影响。市场化程度高的区域具有政府的干预少、产品要素市场成熟、法制完善、融资渠道多等特点,企业承受着更加严格的市场监管和舆论压力,它们的经营方式和价值理念一旦符合利益相关者的要求就会迅速得到市场的积极响应,否则就会被市场惩罚。不容忽视的是,高市场化程度能够抑制企业信息披露造假行为,增强市场投资者对企业ESG表现正面信息的积极反应,拓展融资渠道。而且市场化程度高表明政府对稀缺资源的分配权低,企业不用过度承担社会责任来维护政企关系,更有利于企业进行ESG决策。同时,ESG表现不佳但与政府关系紧密的企业由于难以获得额外性的资源,而不会使得ESG与企业财务绩效的关系被削弱。综上所述,高市场化程度地区企业ESG表现对财务绩效的促进效应更显着。为验证可靠性,本文使用王小鲁等[25]的市场化指数数据将其等分为高、低两组,回归结果见表7。不论市场化程度的高低,ESG表现对财务绩效的补偿效应大于抵消效应,ESG表现的补偿效应和抵消效应相互作用下,高市场化程度企业ESG表现对财务绩效的促进效应更加明显。

六、研究结论与建议

本文以2011—2022年沪深A股上市公司数据为研究样本,基于双边随机前沿模型,研究ESG表现对企业财务绩效的双边效应。研究表明:(1)ESG表现的补偿效应使企业财务绩效超过前沿水平2.87%,抵消效应使企业财务绩效低于前沿水平2.75%,两者相互影响,最终导致实际企业财务绩效高于前沿财务绩效水平0.12%。(2)时间特征分析表明,ESG表现的抵消效应和补偿效应相互作用的净效应在样本年份内均为正值,ESG表现对企业财务绩效产生了持续的正向促进作用;地区特征分析表明,ESG表现对三大地区企业财务绩效均起到较强的促进作用,从效应大小来看,西部地区ESG表现对企业财务绩效的促进作用最大,东部次之,中部地区最低。(3)异质性分析发现污染企业和高市场化程度地区的企业ESG表现对财务绩效的促进效应更加明显。

基于以上结论,本文的建议在于:(1)就企业而言,要正确认识到履行ESG责任的必要性,在日常经营活动中积极引入ESG因素,从成本收益的角度来看,ESG责任履行需要投入的资源远小于其带来的回报。企业应该通过改善自身在环境、社会和公司治理方面的表现,实现经济价值和社会价值的统一,以此创造竞争优势和持续的财务绩效。这对污染企业和市场化程度较高地区的企业来说更为重要,履行ESG责任能够更有效地帮助其规避风险、建立道德资本,从而提升财务绩效。(2)就政府而言,积极支持、鼓励和引导企业履行ESG责任具有重要意义,一方面要重视发挥市场的作用,营造公平、法治和透明的营商环境,避免企业为了维护政企关系陷入过度承担社会责任的困境,从而保证ESG表现对企业财务绩效的促进效应不被削弱;另一方面为了强化ESG对财务绩效的促进作用,政府要继续完善ESG信息披露机制,遏制企业“洗白”和“漂绿”的行为,制定ESG奖惩政策,比如对ESG表现良好的企业实行补贴、税收减免以及通报表扬等,对ESG表现糟糕的企业进行罚款和列入负面清单等。(3)就投资者而言,ESG理念高度契合我国未来将长期坚持的“双碳”“生态文明建设”“可持续发展”等战略部署,投资者在投资时为了获得长期稳定的收益,应该重点关注企业的ESG表现,考察其环境、社会和治理绩效。

【参考文献】

[1] GILLAN S,HARTZELL J C,KOCH A,et al.Firms environmental,social and governance(ESG) choices,performance and managerial motivation[D].Unpublished Working Paper,2010.

[2] GREENING D W,TURBAN D B.Corporate social performance as a competitive advantage in attracting a quality workforce[J].Business & Society,2000,39(3):254-280.

[3] DIMSON E,■ O,LI X.Active ownership[J].The Review of Financial Studies,2015,28(12):3225-3268.

[4] ZHANG F,QIN X,LIU L.The interaction effect between ESG and green innovation and its impact on firm value from the perspective of information disclosure[J].Sustainability,2020,12(5):1-18.

[5] 彭满如,陈婕,殷俊明.ESG表现、创新能力与企业绩效[J].会计之友,2023(7):11-17.

[6] 李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,42(9):71-89.

[7] BROADSTOCK D C,CHAN K,CHENG L T,et al.The role of ESG performance during times of financial crisis:Evidence from COVID-19 in China[J].Finance research letters,2021,38.

[8] CORDEIRO J J,SARKIS J.Environmental proactivism and firm performance:evidence from security analyst earnings forecasts[J].Business Strategy and the Environment,1997,6(2):104-114.

[9] DI TOMMASO C,THORNTON J.Do ESG scores effect bank risk taking and value?Evidence from european banks[J].Corporate Social Responsibility and Environmental Management,2020,27(5):2286-2298.

[10] 陈玲芳,于海楠.ESG表现、融资约束与企业绩效[J].会计之友,2022(22):24-30.

[11] LI S,SONG X,WU H.Political connection,ownership structure,and corporate philanthropy in China:a strategic-political perspective[J].Journal of Business Ethics,2015,129(2):399-411.

[12] 王双进,田原,党莉莉.工业企业ESG责任履行、竞争战略与财务绩效[J].会计研究,2022(3):77-92.

[13] HSU P H,LIANG H,MATOS P.Leviathan Inc.and corporate environmental engagement[J].Management Science,2021.

[14] 王琳■,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23-34.

[15] 柳学信,吴鑫玉,孔晓旭.上市公司ESG表现与股票收益——基于股价中企业特质信息含量视角[J].会计之友,2023(10):85-93.

[16] 王钰,胡海青.知识产权保护与新创企业绩效——创业导向与社会责任的中介效应[J].科技进步与对策,2021,38(4):62-69.

[17] SHAKIL M H.Environmental,social and governance performance and financial risk:moderating role of ESG controversies and board gender diversity[J].Resources Policy,2021,72.

[18] 贾明,张■.高管的政治关联影响公司慈善行为吗?[J].管理世界,2010(4):99-113,187.

[19] 卢锐.企业创新投资与高管薪酬业绩敏感性[J].会计研究,2014(10):36-42,96.

[20] BERTRAND M,KRAMARZ F,SCHOAR A,et al.Politically connected CEOs and corporate outcomes:evidence from France[Z].2004.

[21] KUMBHAKAR S C,CHRISTOPHER F.The effects of bargaining on market outcomes:evidence from buyer and sellerspecific estimates[J].Journal of Productivity Analysis,2009,31(1):1-14.

[22] KUMBHAKAR S,LOVELL K.Stochastic frontier analysis:an econometric approach[M].Cambridge:Ca-

mbridge University Press,2000.

[23] 齐殿伟,孙明艳,修泽睿.企业社会责任与财务绩效之间的交互跨期影响——来自钢铁、水泥制造、石油化工和造纸上市公司的实证研究[J].会计之友,2019(7):106-113.

[24] 刘建江,石大千.高房价对企业创新的影响:是挤出还是挤入?——基于双边随机前沿模型的测算[J].中国软科学,2019(9):150-165.

[25] 王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

【基金项目】 国家自然科学基金地区项目“新疆资源型产业污染集聚、损益偏离与包容性绿色增长”(71963030);新疆维吾尔自治区社会科学基金项目“碳中和背景下新疆新能源发展路径研究”(21BJY050)

【作者简介】 孙慧(1963— ),女,江苏泗阳人,博士,新疆大学经济与管理学院二级教授、博士生导师,新疆创新管理研究中心主任,研究方向:ESG与企业可持续发展、技术创新;祝树森(1998— ),男,江苏盐城人,新疆大学经济与管理学院硕士研究生,研究方向:ESG与企业可持续发展、技术创新