王波 张鹤影 伍玥

【摘 要】 我国实体企业低碳绿色发展对气候治理和实体经济高质量发展具有重要意义。文章以《巴黎协定》实施为准自然实验,实证分析了碳风险冲击对碳密集型企业金融化的影响。研究发现:《巴黎协定》实施引致的碳风险冲击显着抑制了我国碳密集型企业金融化,表明碳风险冲击能够促使企业资产配置回归实体业务,注重低碳绿色发展;影响路径分析表明,碳风险冲击通过增加企业环境资本支出和企业创新投入抑制企业金融化。进一步分析发现,碳风险冲击提高了实体业务利润率,且抑制企业金融化是其作用路径。异质性分析表明,在非国有和行业竞争程度较高的企业,以及经济发达和环境规制强度较高地区,碳风险冲击对企业金融化的抑制效应更为显着。文章丰富和发展了气候政策经济后果研究,为引导碳密集型企业低碳绿色发展和“脱虚向实”提供了经验证据与政策启示。

【关键词】 《巴黎协定》; 碳风险; 实体企业金融化

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2024)07-0040-10

一、引言

碳排放导致的气候变化对人类社会造成的威胁愈发凸显,需世界各国采取积极的应对措施。2015年12月12日召开的第21届联合国气候变化大会上通过《巴黎协定》,这是继《京都议定书》后第二份有法律约束力的气候协议。《巴黎协定》的最大贡献在于明确了全球碳排放的“硬指标”——把全球平均气温较工业化前水平升高控制在2℃之内,并为把升温控制在1.5℃之内努力。2016年9月,全国人大常委会批准中国加入《巴黎协定》,于2016年11月正式实施。此后,我国积极落实《巴黎协定》,在战略机制建设、产业结构优化、碳市场建设推进、社会意识提升等重点领域加大工作力度,并取得明显成效。2017—2019年单位国内生产总值(GDP)二氧化碳排放比2005年分别下降46%、45.8%和47.9%,提前完成我国对外承诺的到2020年碳强度下降目标(40%~45%),缓解了二氧化碳排放快速增长的局面。

加入《巴黎协定》,体现了中国推动绿色低碳发展、积极应对全球气候变化的决心和努力,同时也释放出国家将强化碳排放监管的信号。这无疑增加了碳密集型行业政策环境的不确定性,也使企业面临新的、更为严峻的碳风险形势。首先是政策和监管风险,未来的碳相关法规和政策将使企业合规成本和违规、违法处罚增加,同时对减碳行为给予政策和基金等支持;其次是技术风险,企业将面临非化石燃料使用工艺和低碳排放技术(产品)创新研发周期、成功性方面的不确定性以及低碳生产设备更新改造的不确定性;最后是商业风险,绿色低碳发展环境的变化将使企业面临新的市场风险、竞争风险、声誉风险和财务风险等,这些风险会给企业经营活动带来更多不确定的影响[ 1 ]。

为减小碳风险敞口对企业持续发展带来的不利影响,碳密集型企业会实施碳风险管理和减排行动,这不仅需要做出长期战略安排,而且需要调整投资策略。企业会加大清洁设备更新、低碳创新等投入,企业碳风险意识越高,对低碳创新的投入越大[ 2 ]。并购作为重要的投资活动,是碳密集型企业分散碳风险的方法之一,通过跨国并购,企业将碳风险转移到那些相对不注重环保的国家[ 3 ]。此外,为缓解碳风险带来的合规成本、现金流短缺等财务约束,企业一方面会降低投资水平、减少非效率投资的方式,解决现金流量不稳定问题,另一方面会以金融资产投资代替实体资产投资来应对成本增长压力或现金流量不足[ 4 ]。

企业金融化是实体企业进行较大比例金融资产配置的一种投资现象。近几年来,金融行业凭借其高额的利润率发展迅速[ 5 ],与此同时,实体领域面临产能过剩加剧与外部需求不足等负面影响,投资报酬率呈下降趋势,实体经济与虚拟经济收益率缺口扩大。为追逐短期利益,一些实体企业投资偏离其主营业务,投向金融领域,导致企业金融化和实体经济“脱实向虚”问题[ 6 ]。实体企业金融化对其可持续发展产生不利影响:一方面,金融投资具有高报酬、高风险特性,企业过度依赖金融投资收益会增加经营效益的不稳定性,易遭受外界环境及政策不确定的冲击,致使企业资产泡沫化,加剧企业经营风险[ 7 ];另一方面,资金的有限性导致金融资产投资形成对固定资产、无形资产等主营业务资产投资的侵蚀,挤压企业主营业务的发展,从而危害企业核心竞争力,影响企业长期健康发展。对于碳密集型企业而言,过度金融化会挤出绿色转型方面的资金投入,造成减排效果不理想,进而影响企业绿色转型升级[ 8 ]。

综上分析,中国加入《巴黎协定》后,使碳密集型企业面临更大的碳风险冲击,从而可能影响企业金融化的投资策略。那幺碳风险会对企业金融化产生怎样的影响,是促使碳密集型企业“脱虚向实”还是进一步“脱实向虚”,影响的路径和经济后果又是什幺?这些问题的研究既具有制度设计层面的现实意义——为完善我国“双碳”政策体系提供政策参考,也具有学术研究层面的理论价值——为碳风险与企业金融化之间关系的相关研究补充经验证据。

基于此,本文以《巴黎协定》作为预期碳风险的外生冲击,选取2013—2021年我国A股实体上市公司的样本数据,采用双重差分模型探究碳风险对企业金融化的影响。本文可能的边际贡献有:

第一,首次从企业金融化视角检验了加入《巴黎协定》的政策后果,不但有益补充了我国场景下的理论成果和经验证据,而且对切实履行好《巴黎协定》承诺以及完善我国“双碳”战略“1+N”政策体系具有一定的参考意义。

第二,党的十九大和二十大报告分别指出“必须把发展经济的着力点放在实体经济上”“坚持把发展经济的着力点放在实体经济上”,因此研究实体企业“脱虚向实”显得愈发重要。现有研究主要关注宏观经济因素和微观因素的影响,鲜有文献研究碳风险对企业金融化的影响。本文从我国践行气候协议入手,研究结论丰富了实体企业金融化在碳减排规制层面影响因素的研究,对“双碳”目标下实体经济高质量发展的制度设计具有一定的启示作用。

第三,揭示了碳风险抑制企业金融化的影响路径和约束性因素,不但更好地厘清了二者的因果关系,而且为碳密集型行业精准治理金融化问题、实现高质量发展提供了路径选择依据。

二、文献综述、理论分析与研究假设

(一)文献综述

已有文献对碳风险经济后果的研究主要集中在公司绩效、财务决策与绿色创新等方面。首先,碳风险对公司绩效的影响,研究结论尚不统一。有些学者认为企业为规避碳风险,会增加碳治理费用,投资者也会对企业的碳风险敞口要求补偿,加剧企业财务负担,降低企业财务绩效,对企业价值产生负面影响[ 9 ];也有些学者持相反意见,认为企业采取减排措施、开展环保项目,提升了企业竞争力,增强了投资者和消费者对企业的信心,在实现减排的同时,提高了企业财务收益[ 10 ]。其次,在碳风险对财务决策的影响方面,已有研究表明气候政策收紧导致的碳风险加剧了财务困境风险,促使企业降低财务杠杆[ 1 ]。为解决碳风险管理带来的资金约束问题,企业在进行投资和现金支付决策时会更谨慎,倾向于降低投资水平和降低股息、审计费用等支付水平[ 11 ]。最后,在碳风险对企业绿色创新的影响方面,学者普遍认为碳风险冲击会提高企业碳风险意识,从而促进企业将更多的资金用于低碳创新[ 2 ]。

企业金融化现象出现后,学者开始了这一领域的研究,文献主要包括:一是外部因素影响,研究发现经济政策不确定性、加强商业银行监管、地方经济增长目标等因素能有效影响实体企业金融化水平[ 12 ];二是内部因素的影响,非控股大股东、具有金融背景的CEO等管理层特征和企业社会责任、股价信息含量等企业治理特征均会对企业金融化产生显着影响[ 13 ]。

当前学术界关于碳风险对企业金融化影响方面的研究较为鲜见,仅有少量文献提供了环境规制建设影响企业金融化的证据。研究发现新《环境保护法》的实施显着抑制了污染企业金融化。区域绿色发展战略、环境保护费改税等政策能够通过提高企业绿色转型投资挤压企业金融资产配置。碳交易政策、环境规制增强使企业倾向于将资产投向金融领域,提升了企业金融化水平[ 14 ]。

综上发现,现有文献关于碳风险经济后果和企业金融化影响因素方面的研究成果较为丰富,但碳风险冲击对企业金融化的影响尚未给出经验证据。本文对此展开研究,以期补充该领域的学术成果。

(二)理论分析与研究假设

碳风险可能对实体企业金融化具有抑制和促进两种影响,具体分析如下。

1.抑制效应分析

《巴黎协定》是具有法律约束力的气候协议,与以往气候协定的最大不同是明确了全球碳排放的“硬指标”。我国积极加入《巴黎协定》,表明了应对全球气候变化的决心和努力,同时也释放出国家将强化碳排放监管的信号,这将使高碳企业面对比以往更大、更持久的碳风险冲击。企业若想在强大的冲击下继续生存和发展,就需制定积极的碳减排战略,努力形成低碳发展竞争力[ 4 ]。这种战略选择会使企业将资金等主要资源向低碳转型倾斜,从而抑制企业金融化。

一方面,可从激励视角分析碳风险冲击对企业金融化的抑制效应。首先,依据“波特”理论,环境规制虽然增加了企业的合规成本,但设计合理的政策能够通过倒逼企业技术创新产生创新补偿效应,获得竞争优势,实现“双赢”[ 15 ]。核心能力理论也认为,企业拥有独特的、不易被模仿的资源和能力能够给企业带来持续的竞争优势,获得长期收益和企业价值,实现可持续发展。在这种理念的引导下,企业会将资金配置到低碳发展业务板块,从而抑制企业金融化。同时,《巴黎协定》中规定,发达国家和国际组织将提供规模更大的资金资源,用于奖励和资助公私实体治理温室气体排放。我国中央和地方政府也制定了如《污染治理和节能减碳中央预算内投资专项管理办法》等投资(补贴)、税收优惠和绿色金融支持政策,这些政策为碳减排企业带来了增量资源和发展机会,从而引导企业进行低碳转型,促使企业资金回流主业。此外,根据信号传递理论,绿色低碳发展的企业将对外传递履行气候治理责任的信号,促进企业树立“绿色”形象,形成良好“低碳”声誉,对赢得消费者和占领市场起到积极作用,这会激励企业主动把资金用于碳减排治理、研发低碳技术、生产环保产品等[ 16 ],进而降低企业金融化程度。

另一方面,可从约束视角分析碳风险冲击对企业金融化的抑制效应。首先,依据合法性理论,企业为提高合法性和社会认可,其经营发展方向会与政府引导方向保持一致[ 17 ]。《巴黎协定》实施后,我国先后颁布了《“十三五”控制温室气体工作方案》《“十三五”节能减排综合工作方案》等一系列规定,在法律法规的制约下,企业会将资金用于碳减排达标治理,以获得合法性经营。其次,依据锦标赛理论,政府会将工作重心更多地向碳减排方向转移,从而采取更为严格的措施来监管和引导企业进行低碳治理[ 18 ]。这种压力下,企业会将碳减排纳入企业战略并进行资源配置,从而“挤占”了金融资产。

由此,本文提出假设H1a:《巴黎协定》实施引致的碳风险冲击对企业金融化具有抑制效应。

2.促进效应分析

《巴黎协定》实施引致的碳风险冲击,也可能促进企业金融化。

首先,基于激励视角分析。根据资本逐利理论,企业投资决策的决定性因素是投资机会的盈利水平,且有学者研究发现金融资产与实体资产投资报酬率的缺口扩大是企业进行金融投资的一个主要原因[ 11 ]。近几年,实体企业面临产能过剩、市场需求不足、用工成本激增等问题,造成实体经济下行压力增大。《巴黎协定》实施引致的碳风险冲击又提高了企业的合规成本,对实体业务报酬率继续下压。而金融业发展异常繁荣,金融资产收益率相对处于高位,使实体与金融领域收益率形成差距。碳密集型企业为追逐利润、控制经营风险,会趋于增加金融资产投资[ 8 ]。

其次,基于约束视角分析。根据委托代理理论,管理层的薪资报酬更多依赖于企业短期绩效表现。《巴黎协定》实施后,对其引致的碳风险进行管控,短期内会增加企业治理成本,压缩利润。金融资产投资具有收益高、周期短的特征,管理层为保持高业绩,致使其发生投资短视化行为[ 7 ],将资金转投到金融领域。此外,风险管理理论认为,外部环境引起的不确定性会增加企业现金流动性风险,加剧企业财务困境。因此,为预防现金流波动引起的资金短缺对生产经营造成的负面影响,企业会增加具有较强流动性的金融资产配置[ 18 ]。

由此,本文提出与H1a相对立的一个竞争性假设H1b:《巴黎协定》实施引致的碳风险冲击对企业金融化具有促进效应。

三、研究设计

(一)样本选择与数据来源

本文选择2013—2021年我国沪深A股实体上市公司为研究对象。参照Bo Zhu等[ 19 ]的研究,选取煤炭开采和洗选业,石油和天然气开采业,黑色金属矿采选业,非金属矿采选业,造纸和纸制品业,石油加工、炼焦和核燃料加工业,化学原料和化学制品制造业,黑色金属冶炼和压延加工业,有色金属冶炼和压延加工业,电力、热力生产和供应业为碳密集型行业。在此基础上,对样本进行以下筛选:(1)剔除ST类上市公司;(2)剔除金融业、房地产业;(3)剔除数据缺失的样本。最终,得到19 064个观测值。为减少极端值对研究的影响,对所有连续变量按年份进行了1%和99%的缩尾处理。本文将属于碳密集型行业的企业作为实验组,剩余行业的企业作为控制组。企业所属省份工业污染治理投资数据来自《中国环境统计年鉴》,其余数据均来自国泰安数据服务中心。

(二)变量设定与说明

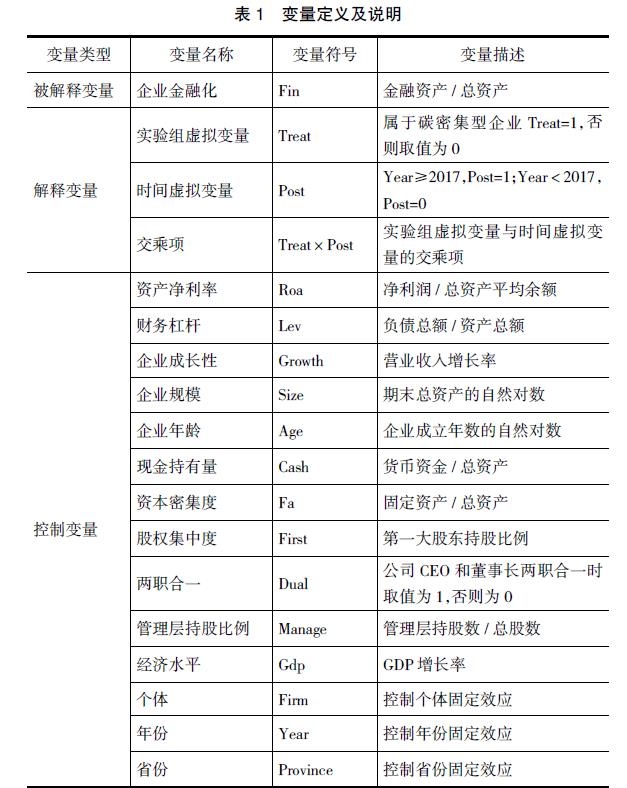

1.被解释变量

本文的被解释变量是企业金融化(Fin)。借鉴王波等[ 14 ]的衡量方法,本文采用企业金融资产与企业总资产的比值定义企业金融化。其中企业金融资产包括资产负债表中的交易性金融资产、衍生金融资产、可供出售金融资产净额、持有至到期投资净额、投资性房地产净额和长期股权投资净额。由于2018年开始执行新金融工具准则,2018年至2021年金融资产删除“可供出售金融资产”及“持有至到期投资”项目,增加“债权投资”“其他债权投资”和“其他权益工具投资”。

2.解释变量

本文的解释变量包括时间虚拟变量、实验组虚拟变量及其交乘项。Post为《巴黎协定》实施前后的虚拟变量,由于《巴黎协定》实施时间为2016年11月,本文将2017年及以后取值为1,否则为0。Treat表示碳密集型企业实验组虚拟变量,若企业属于碳密集型行业,Treat=1,否则Treat=0。交互项Treat×Post表示《巴黎协定》实施前后对碳密集型企业金融化程度的影响。

3.控制变量

本文参考顾雷雷等[ 16 ]的研究,选择资产净利率(Roa)、财务杠杆(Lev)、企业成长性(Growth)、企业规模(Size)、企业年龄(Age)、现金持有量(Cash)、资本密集度(Fa)、股权集中度(First)、两职合一(Dual)、管理层持股比例(Manage)、经济水平(Gdp)作为控制变量。此外,本文还控制个体(Firm)、年份(Year)、省份(Province)虚拟变量。具体变量定义与说明见表1。

(三)研究方法与模型设计

本文以《巴黎协定》的正式实施为准自然实验,将属于碳密集型行业的上市企业作为实验组,非碳密集型行业的上市企业作为对照组,采用双重差分法研究碳风险对企业金融化的影响效应,构建如下模型:

其中,i、t分别表示企业和年份,Controls为控制变量,λ表示控制个体虚拟变量,?滋为控制年份虚拟变量,?酌表示控制省份虚拟变量,?着为随机扰动项。此外,考虑到企业对《巴黎协定》的实施具有滞后性,本文对所有解释变量进行了滞后一期的处理。

四、实证结果与分析

(一)描述性统计

表2为变量的描述性统计结果。全样本中企业金融化(Fin)的最小值为0.0000,最大值为0.4437,平均值为0.0763,标准差为0.1017,说明样本企业金融化程度有较大差异。碳密集型行业的Fin平均值为0.0604,非碳密集型行业平均值为0.0789,说明非碳密集型行业的金融化程度高于碳密集型行业。

(二)主回归结果分析

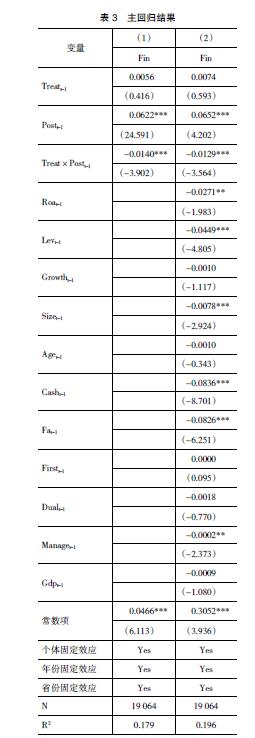

本文使用固定效应模型估计《巴黎协定》实施引致的碳风险冲击对企业金融化的影响,表3报告了模型(1)的回归结果。列(1)显示交乘项Treat×Postt-1与企业金融化(Fin)在1%水平上呈显着负相关关系,表明《巴黎协定》实施引致的碳风险冲击对企业金融化产生抑制作用。列(2)加入控制变量后,交乘项系数依然在1%水平上显着为负,H1a得以验证。

(三)稳健性检验

1.平行趋势检验

使用双重差分模型要求政策前实验组(碳密集型企业)与对照组(非碳密集型企业)具有相同趋势,即满足平行趋势检验。本文参考钱雪松等[ 20 ]的研究,在回归模型中引入Treat×Post2015、Treat×Post2014变量,表示《巴黎协定》实施前一年、前两年。其中Post2015为2015年取值为1,否则为0;Post2014为2014年取值为1,其余年份为0。结果如表4列(1)、列(2)所示,Treat×Post2015、Treat×Post2014回归系数不显着,说明在《巴黎协定》签订之前,碳密集型企业与非碳密集型企业之间的金融化没有系统性差异,即满足双重差分法的平行趋势假设。

2.反事实检验

《巴黎协定》于2016年11月实施,碳密集型企业金融化在2016年之前理论上不受该政策影响。那幺把政策事件设定在2016年之前,主要变量的回归系数将不显着。借鉴刘斌等[ 21 ]的研究,假设政策的实施时间是2014年或2015年,同时为了防止真实协议实施的影响,选取政策实际发生年份之前的干净样本(2013年至2016年)进行反事实检验,结果如表4列(3)、列(4)所示。可见,Treat×Postt-1的估计系数均不显着,表明确是《巴黎协定》引致的碳风险冲击抑制了企业金融化。

3.安慰剂检验

为进一步检验企业金融化行为的变化是否受其他因素影响,本文设计了一个安慰剂检验。具体做法是从97个行业中随机抽取10个行业作为虚拟处理组(假设为碳密集型行业),其他行业为对照组,由此构建交乘项Treat×Postt-1考察对企业金融化的影响。重复抽样500次,按照模型(1)进行基准回归,结果如图1所示。虚拟交乘项系数集中在零点附近,估计值的P值多数大于0.1,且本文的真实估计值(图1竖线)在安慰剂测试中属于明显异常值。以上结果说明本文估计结果是由《巴黎协定》实施形成的,不是其他不可观测因素造成的,验证了前文结论。

4.PSM-DID检验

为避免碳密集型企业和非碳密集型企业因自身内部特征差异而产生的内生性问题,本文使用倾向性得分匹配方法对主回归结果进行稳健性检验。借鉴余怒涛等[ 22 ]的研究,本文以企业年龄(Age)、企业规模(Size)、现金持有量(Cash)、资产净利率(Roa)、财务杠杆(Lev)以及股权集中度(First)作为匹配变量,使用Logit模型进行倾向值计算,分别采用最近邻匹配1:1不放回、1:3以及核匹配方式。表4列(5)—列(7)为回归结果,交乘项系数均显着为负,支持了前文的回归结果。

5.替换变量

企业金融化程度的度量方法可能会影响回归结果,因此,本文通过更换被解释变量进行稳健性检验。首先,参考张成思等[ 4 ]的做法,在金融资产定义中加入应收股利和应收利息两项,将其与总资产的比值形成新的衡量指标Fin2。其次,借鉴王波等[ 14 ]的方法,在金融资产中剔除长期股权投资,定义为另一个衡量指标Fin3。对基准模型重新进行回归,结果如表4列(8)、列(9)所示,交乘项系数均在1%水平上显着负相关,与前文结果一致。

6.排除其他政策影响

我国于2013年起实行碳排放权交易试点政策,为排除该政策的影响,本文剔除了2013年至2016年碳排放权交易试点省市的样本,得到《巴黎协定》冲击净效应。结果如表4列(10)所示,依然支持前文结论。

五、进一步分析

(一)碳风险对企业金融化影响的作用路径

前文已证实《巴黎协定》引致的碳风险冲击显着抑制了碳密集型企业的金融化水平,那幺这一影响的作用路径是什幺?笔者从碳减排治理投资角度进行考察,具体分析如下。

1.企业环境资本支出

《巴黎协定》首次确定了碳排放的“硬指标”,我国由此将气候保护提升到了一个前所未有的高度,奠定了碳减排的长期基调。这无疑会深刻影响企业的碳治理战略,企业将摒弃以往运动式减排方式,制定长期节能减排战略,采取根本性的治理措施,如减少化石燃料燃烧,进行资源循环利用等方面的工艺升级和设备更新、改造。这种根本性治理需要较大投入,政府会通过节能减排专项资金或补助的方式予以支持,但绝大部分资金仍需企业自行投入。在资本有限和融资约束的现实情况下,企业环境资本的支出很可能会挤压企业的金融投资,从而抑制企业金融化。

为检验这一作用路径,本文参考温忠麟等[ 23 ]的检验方法,构建中介效应模型如下:

其中,Mi,t表示中介变量“企业环境资本支出(Env)”,其他符号含义同模型(1)。本文参考胡珺等[ 11 ]的研究,将公司年报中“在建工程”附注中与环境保护相关的支出加总,然后除以总资产,作为衡量企业环境资本支出(Env)的指标。

对模型(2)和模型(3)进行回归,结果如表5所示。列(1)显示Treat×Postt-1与Env的回归系数显着为正,表明碳风险能够在一定程度上增加碳密集型企业环境资本支出。列(2)回归结果显示在加入变量Env后,Treat×Postt-1与Fin的回归系数在1%的水平上显着为负。同时Env与Fin的回归系数在5%的水平上显着为负,表明碳风险通过加大环境资本支出抑制了企业金融化,符合预期。

2.企业创新投入

预期碳风险程度加强会使企业碳风险意识提升,有效驱动企业创新。碳风险意识越强,企业创新投入越大[ 2 ]。“波特假说”认为,对污染治理方面的技术创新能够产生补偿效应,抵销成本增长,获得长期收益和竞争优势[ 1 ]。在激励和约束作用下,企业将在降低能耗、工艺改良、绿色产品开发等方面加大创新力度,从而引导企业资本向研发方面倾斜。因此,碳风险可能会通过企业创新投入抑制企业金融化。为检验该假设,本文参考李常青等[ 10 ]的做法,将企业研发支出与营业收入的比值作为企业创新投入(Rd)的衡量指标,用其替换模型(2)和模型(3)的中介变量进行回归,结果如表5列(3)和列(4)所示。Treat×Postt-1与Rd的回归系数显着为正,表明碳风险能够显着提升企业创新投入水平。加入变量Rd后,Treat×Postt-1与Fin的回归系数显着为负,但Rd与Fin的回归系数不显着。进一步进行Bootstrap检验,结果显示95%置信区间不含0,存在中介效应。表明企业创新投入是碳风险抑制企业金融化的路径,符合预期。

(二)经济后果分析:对实体业务业绩的影响

前文研究证实了碳风险冲击可以抑制企业金融化,促进了企业“脱虚向实”。那幺,这种影响是否真正提升了主业业绩?这是企业进行低碳转型和“脱虚向实”的根本驱动力。应对碳风险将增加企业的合规成本,但“波特假说”认为,环境规制具有创新补偿效应,最终会提升企业收益和竞争优势[ 6 ],且有研究表明环境法制建设提高了企业实体投资收益率[ 8 ]。同时,控制企业金融化程度能够激发企业创新产出,提升实体投资效率,促进主业发展[ 23 ]。因此,碳风险冲击可能会通过抑制企业金融化提高企业主业利润水平。为检验该假设,本文参考胡聪慧等[ 3 ]的做法,将企业主业业绩(Core)的衡量指标定义为(营业利润-投资收益-公允价值变动收益+对联营企业和合营企业的投资收益)/总资产,并将其作为被解释变量,企业金融化(Fin)作为中介变量,对模型(1)—模型(3)进行回归,结果(如表6所示)表明碳风险冲击确实提高了实体业务利润率,而且抑制企业金融化是其有效路径,符合预期。该验证说明碳风险冲击能够通过促进碳密集型企业“脱虚向实”来实现低碳转型发展。

(三)异质性分析

1.企业层面

(1)产权性质

碳风险冲击对企业金融化的影响可能因企业产权性质不同而产生差异。国有企业与政府有着天然的联系,因此在资金及资源分配等方面往往能够得到更多的支持[ 4 ],政府对国有企业起到了“隐形担保”作用。由此,碳风险上升对国有企业的冲击效果可能比非国有企业低。回归结果显示Treat×Postt-1与非国有企业Fin的系数在5%的水平上显着,而与国有企业Fin的系数不显着,表明非国有企业反应更加敏感。

(2)行业竞争程度

企业所处行业的竞争程度不同也可能引起碳风险对企业金融化影响的差异。行业竞争程度越高,企业面临的盈利压力及淘汰风险越大。为增强自身竞争优势,企业更倾向于将资金转移到主营业务上,专注于主业发展,以抗衡行业竞争。因此,行业竞争程度高的企业,碳风险可能对企业金融化的影响更显着。本文借鉴谭德凯和田利辉[ 24 ]的分组方法,结果显示Treat×Postt-1与高竞争行业Fin的系数在1%水平上显着,与低竞争行业不显着,与分析一致。

2.地区层面

(1)地区经济发达程度

碳风险对企业的冲击效果因地区经济发达程度不同可能有所差异。发达程度高的地区,正迈向高质量发展阶段,地区环保意识更强,环境治理行动积极性更高,政府执行力度更大,企业风险反应效果也更显着。发达程度较低的地区,经济增长需求大于环境治理,碳风险对企业的影响效应就相对弱一些。本文借鉴吕鹏和黄送钦[ 25 ]的做法,将我国东中部地区作为经济发达程度较高的地区,西部地区作为经济发达程度较低的地区,结果显示Treat×Postt-1与Fin的系数在高经济发达地区企业中显着为负,而在低经济发达地区企业中不显着,与假设一致。

(2)地区环境规制强度

气候政策的有效执行依赖于地方环境规制强度。强度高的地区,政府监管和违规处罚更严格,环境政策执行也更到位。在这种环境下,企业将面临更大的风险和更高的违规成本,促使企业积极响应政策,主动开展碳减排行动,抑制效果更明显。为此,本文参考姬新龙[ 26 ]的分组方法,结果显示环境规制强度较高地区的企业回归系数在1%水平上显着为负,而环境规制强度较低地区的企业回归系数不显着,与预期一致。

六、研究结论与政策启示

本文以2013—2021年我国实体上市公司为样本,借助2016年实施的《巴黎协定》作为外生事件,采用双重差分法检验了碳风险冲击是否以及如何影响碳密集型企业金融化。研究发现:第一,《巴黎协定》实施引致的碳风险冲击显着抑制了碳密集型企业金融化,该结论在经过平行趋势检验、反事实检验、安慰剂检验、PSM-DID、替换被解释变量和排除其他政策影响等一系列稳健性检验后依然显着成立。第二,影响路径分析发现,碳风险冲击通过增加企业环境资本支出和企业创新投入两条路径抑制企业金融化。第三,对碳风险的业绩后果分析发现,碳风险冲击提高了实体业务利润率,而且抑制企业金融化是其有效作用路径。第四,异质性分析表明,碳风险冲击对非国有和行业竞争程度较高企业的金融化程度抑制作用更为明显,且经济发达和环境规制强度较高地区企业金融化程度受到的抑制作用更显着。基于上述结论,得出以下政策启示:

第一,习近平总书记多次强调,应对气候变化不是别人要我们做,而是我们自己要做,是中国可持续发展的内在需要,也是推动构建人类命运共同体的责任担当(《中国应对气候变化的政策与行动2019年度报告》)。签订《巴黎协定》彰显了中国作为负责任大国的担当精神。我国已做出实现碳达峰、碳中和的重大战略决策,并出台了《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》。下一步,应尽快完善“双碳”战略的“1+N”政策体系,使碳减排目标和碳风险压力逐步传导到企业,有效驱动企业制定低碳绿色发展战略,使各种资源回归主业,实现“低碳”和“发展”双赢,更好推动“双碳”目标和实体经济高质量发展。

第二,企业在应对碳风险的过程中,会增加环境治理基础设施和技术创新等绿色转型投资,抑制了企业金融化趋势,回归实体板块业务发展。国家应通过加强监管等约束机制和专项资金支持等激励机制建设,更好地引导企业资源向绿色转型倾斜,抓住这一关键路径。

第三,关注国有企业的“金融化”问题。政府应对国有企业采取“碳绩效”和“经济绩效”双考核机制,并理顺委托代理关系,推动企业由短视型决策向长期发展战略决策转变,积极投入实体业务绿色发展,使企业金融化问题得到有效治理,实现“脱虚向实”。

第四,地方环境规制执行力度是影响碳相关政策实施效率的重要因素,政府应通过加强垂直监管、完善地方官员考核机制等措施,提升地方政府对环境规制的落实力度,保障碳政策有效实施。

【参考文献】

[1] 王嘉鑫,孙梦娜.绿色发展与治理转型的“波特假说之谜”:基于碳风险下企业降杠杆的证据[J].经济管理,2021,43(12):41-61.

[2] 周志方,李祎,肖恬,等.碳风险意识、低碳创新与碳绩效[J].研究与发展管理,2019,31(3):72-83.

[3] 胡聪慧,燕翔,郑建明.有限注意、上市公司金融投资与股票回报率[J].会计研究,2015(10):82-88,97.

[4] 张成思,张步昙.中国实业投资率下降之谜:经济金融化视角[J].经济研究,2016,51(12):32-46.

[5] 赵小克,邹芮.管理层股权激励、融资约束与企业金融化[J].会计之友,2023(13):92-98.

[6] 胡宁,王雪方,孙莲珂,等.房产限购政策有助于实体企业“脱虚返实”吗:基于双重差分研究设计[J].南开管理评论,2019,22(4):20-31.

[7] 董盈厚,马亚民,董馨格,等.金融资产配置与盈余价值相关性:“有效市场”抑或“功能锁定”[J].会计研究,2021,(9):95-105.

[8] 丁海,石大千,朱文博.环境法制建设与污染企业金融化:基于新《环境保护法》出台的准自然实验[J].金融学季刊,2021,15(4):83-116.

[9] BOSE S,MINNICK K,SHAMS S.Does carbon risk matter for corporate acquisition decisions?[J]. Journal of Corporate Finance,2021,70:102058.

[10] 李常青,李宇坤,李茂良.控股股东股权质押与企业创新投入[J].金融研究,2018(7):143-157.

[11] 胡珺,宋献中,王红建.非正式制度、家乡认同与企业环境治理[J].管理世界,2017(3):76-94,187-188.

[12] 孟庆斌,刘建涵,谢沛林.商业银行监管能够抑制实体经济“脱实向虚”吗:基于实体企业金融化视角的研究[J].经济理论与经济管理,2023,43(4):36-52.

[13] PORTER M E,LINDE C.Toward a new conception of the environment competitiveness relationship[J].Journal of Economic Perspectives,1995,4:97-118.

[14] 王波,王亚楠,崔子航.区域绿色发展战略能抑制实体企业金融化吗:基于《长江经济带发展规划纲要》实施的准自然实验[J].会计研究,2022(12):138-150.

[15] PHAN D H B,TRAN V T,MING T C,et al.Carbon risk and corporate investment:a cross-country evidence[J].Finance Research Letters,2022,46:102376.

[16] 顾雷雷,郭建鸾,王鸿宇.企业社会责任、融资约束与企业金融化[J].金融研究,2020(2):109-127.

[17] TRINKS A,MULDER M,SCHOLTENS B.An efficiency perspectiveon on carbon emissions and financial performance[J].Ecological Economics,2020,175:106632.

[18] DEEGAN C,RANKIN M.Do Australian companies report environmental news objectively? [J].Accounting,Auditing & Accountability Journal,1996,9(2):50-67.

[19] BO Z,YUE Z.Carbon risk and the cost of bank loans:evidence from China[J].Technological Forecasting & Social Change,2022,180.

[20] 钱雪松,康瑾,唐英伦,等.产业政策、资本配置效率与企业全要素生产率:基于中国2009年十大产业振兴规划自然实验的经验研究[J].中国工业经济,2018(8):42-59.

[21] 刘斌,李浩然,刘媛媛.工资保障、压力传递与投资调整:治理农民工工资拖欠的跨行业证据[J].会计研究,2022(6):90-105.

[22] 余怒涛,张华玉,刘昊.非控股大股东与企业金融化:蓄水池还是套利工具[J].南开管理评论,2023,26(2):96-107.

[23] 温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[24] 谭德凯,田利辉.民间金融发展与企业金融化[J].世界经济,2021,44(3):61-85.

[25] 吕鹏,黄送钦.环境规制压力会促进企业转型升级吗[J].南开管理评论,2021,24(4):116-129.

[26] 姬新龙.碳排放权交易是否促进了企业环境责任水平的提升?[J].现代经济探讨,2021(9):49-55.