贺一卉 王大伟

一、前言

国有金融企业社会责任履行是企业履行公民责任、维护企业和社会利益的重要途径,对企业自身和社会的可持续发展都具有积极意义。本文通过对河南地区的国有金融企业员工进行调查,运用结构方程模型,探讨了国有金融企业社会责任、组织承诺和企业绩效三者之间的关系。实证结果表明,国有金融企业社会责任对组织承诺具有正向影响,组织承诺对企业绩效具有正向影响,组织承诺在企业社会责任对企业绩效的影响中起到中介作用。

二、现状

国有金融企业由于其自身的特点,成为积极履行社会责任的代表性群体,其与国民经济发展、社会发展与生态环境保护息息相关。然而,近几年国有金融企业陷入了履行社会责任的困境中。在国外,2008 年美国金融危机使世界经济遭受重创,直到今天,人类都在为那场危机的后果买单。究其原因,其中一个重要方面就是因为金融企业没有积极履行社会责任。在国内,一些国有金融企业为了追求自身利益最大化,忽视社会效益,对一些污染环境的企业进行贷款,引起了全社会的高度关注。因此,为了更好地促进国民经济发展,国有金融企业应该承担起对各个利益相关者的社会责任。

当前,吸引和留住人才是国有金融企业获得竞争优势的重要工作,因此组织承诺的概念引起了越来越多学者的注意。但现有组织承诺文献大部分集中于组织承诺的前因及组织承诺对工作绩效等结果的研究[1]。伴随着企业社会责任运动的兴起,企业正在承受来自各个利益相关者的压力,在全球价值链下好的劳动关系被认为是一个重要的CSR 话题[2],因此学者们开始关注国有金融企业社会责任与组织承诺之间的关系。

当员工产生较高的组织承诺水平时,就意味着对企业忠诚,员工就会尽自己的所能贡献于企业,在工作中更加积极努力,做好本职工作之外还会做一些促进企业健康发展的工作,提高工作绩效,进而提高企业的财务绩效和创新绩效。

基于以上分析,本文一方面将多维度研究国有金融企业社会责任及企业绩效,另一方面将建立结构方程模型,模型将以组织承诺作为中介变量,实证研究国有金融企业社会责任的履行情况是否对企业绩效产生影响。

三、研究假设

(一)国有金融企业社会责任与组织承诺

企业社会责任,是指追求对社会负责任的企业行为[3]。今天,越来越多的国有金融企业关注企业社会责任。契约理论认为,企业不仅仅是与股东契约的联合,更是与利益相关者签订的一系列契约的联合[4]。在Turker 的研究中,将企业社会责任具体细化为两类,第一类是企业外部社会责任,第二类是企业内部社会责任[5]。国内学者徐尚昆和杨汝岱[6]基于利益相关者理论提出了企业社会责任概念和维度模型,较好地反映了企业的特点,本文结合杨汝岱学者的观点及Turkey 的企业社会责任量表中对政府的维度,形成了本文的企业社会责任量表。

假设1:国有金融企业社会责任对组织承诺具有正向影响。

(二)组织承诺与企业绩效

对于组织承诺,其经历了从单维度到多维度的过程。在企业管理中,若提高员工的组织承诺,就会降低员工的离职意愿,提高员工绩效,进而提高企业绩效。同时,较高的组织承诺对企业和员工的发展都起到极其重要的作用。孙文清研究员工的工作态度对企业绩效的影响,表明员工积极的工作态度对企业绩效产生正向影响[7]。刘小平研究组织承诺对企业绩效的影响,得出结论:情感承诺对企业绩效的提高显着,而持续承诺对企业绩效的提高则不是很显着。可见,组织承诺在不同程度上对企业绩效产生了影响。

假设2:组织承诺对企业绩效具有正向影响。

(三)组织承诺的中介作用

通过前面的分析可以看出,要使各个利益相关者的日常需求得到满足,国有金融企业必须积极履行社会责任,在国有金融企业履行社会责任的同时,企业的声誉和形象也会得到提高,并且较高的声誉和形象使员工对国有金融企业的企业文化有着高度的认同感,从而组织承诺水平得到提高,对员工工作绩效产生正向影响。因此,企业社会责任可能通过组织承诺这一中介变量来影响企业绩效。

假设3:组织承诺在企业社会责任对企业绩效的影响中起到中介作用。

四、研究设计

(一)数据来源

为验证本文的假设,本文针对河南地区的中国银行、中国建设银行、中国农业银行和中国人寿保险公司等四家国有金融企业作为调查对象,这些国有金融企业规模效益较好,具有一定的代表性。调查对象主要是这些国有金融企业的员工。共发放调查问卷500 份,483 份问卷得以回收,将规律性作答问卷和答题时间较短的问卷剔除,有效问卷数量达到466 份,达到93.2%的有效问卷率。

本次实证研究所使用的调查问卷分为四大部分:第一部分是员工基本信息部分。第二部分是国有金融企业社会责任部分。第三部分为组织承诺部分。第四部分为企业绩效部分。除基本信息部分外,其他问项均采用李克特5点计分法,“1”代表“非常不符合”,“5”代表“完全符合”。

(二)变量度量

1.企业社会责任构面测量

近几年,企业社会责任作为热议的话题,他所包含的测量方式较多。学者Frederick(1983)将企业社会责任分为强制性责任及志愿性责任。卡罗尔(Carroll,1991)提出了利益相关者/责任矩阵。我国的学者也对企业社会责任也进行了不同的划分。根据企业各个利益相关者与企业关系的密切程度,陈迅、韩亚琴(2005)将企业社会责任分为基本社会责任、中级社会责任和高级社会责任。本文选取的是杨汝岱(2007)从利益相关者角度设计的企业社会责任量表。本文只选取了员工、消费者、股东和社会四个维度,并且结合Turkey 的企业社会责任量表中对政府的维度,形成了本文的企业社会责任量表。

在员工责任构面,本文直接采用Cronbach's Alpha系数对4 个观测变量进行信度内部一致性检验,其值为0.868,在消费者责任构面,其包含4 个观测题目,Cronbach's Alpha 系数为0.868,在社会责任构面,其包含4 个观测题目,Cronbach's Alpha 系数为0.879,在政府责任构面,其包含4 个观测题目,Cronbach's Alpha系数为0.858,在股东责任构面,其包含5 个观测题目,Cronbach's Alpha 系数为0.90。从结果可以看出,可以用于结构方程模型分析。

2.组织承诺构面测量

对于组织承诺的研究,经历了从单维度到多维度转变的过程,本文偏向于组织承诺中的情感承诺,对组织承诺采用单变量进行测量。Mowday、Steers 和porter于1979 年提出了组织承诺量表(OCQ 量表),有些学者删除了与员工离职率有关的6 个题项,形成了短版OCQ 量表。此量表与本文的研究很接近,本文采用短版OCQ 量表来衡量员工的组织承诺水平。由于本文的组织承诺是情感承诺单维度,因此其Cronbach's Alpha系数为0.925。

3.企业绩效构面测量

本文从员工绩效、财务绩效和创新绩效三个方面来衡量企业绩效。其中,员工绩效借助赵红璐设计的工作绩效量表,该量表从任务绩效和关联绩效两个方面来衡量员工绩效,对有些题项进行了重新表述,形成最终的员工绩效量表。财务绩效则借鉴王道平、李志奇(2004)设计的企业绩效量表中的有关财务绩效的题项。创新绩效借鉴陈劲、陈钰芬(2006)以及钱锡红等学者设计的创新绩效量表。

其中,在人员绩效构面,其包含12 个观测题目,Cronbach's Alpha 系数为0.932,在财务绩效构面,其包含3 个观测题目,Cronbach's Alpha 系数为0.826,在创新绩效构面,其包含5 个观测题目,Cronbach's Alpha系数为0.898。

五、实证分析

(一)基本统计分析

利用SPSS26.0 对基本统计信息做频数分析、对观测变量做描述性统计。有效样本的基本统计信息为:男性占比61%,年龄集中在40 岁及以上,学历以大专及以下和本科为主,分别占比39%和58%,工作年限大多为六年及以上。分布基本满足抽样调查的要求,且样本从总体上来看呈现正态分布,因此其具有一定的代表性。

(二)相关性分析

从表1 可以看出,国有金融企业社会责任与组织承诺之间的Pearson 相关系数为0.579,显着性水平小于0.01,因此假设1 得到支持。企业绩效与组织承诺之间的Pearson 相关系数为0.565,显着性水平小于0.01,因此假设2 得到支持。综合以上,企业社会责任与企业绩效、组织承诺两两之间均存在正向显着影响,可以判断出组织承诺在企业社会责任对企业绩效的影响中发挥中介作用,因此假设3 成立。

表1 相关性分析

(三)组织承诺对企业社会责任与企业绩效的中介影响检验

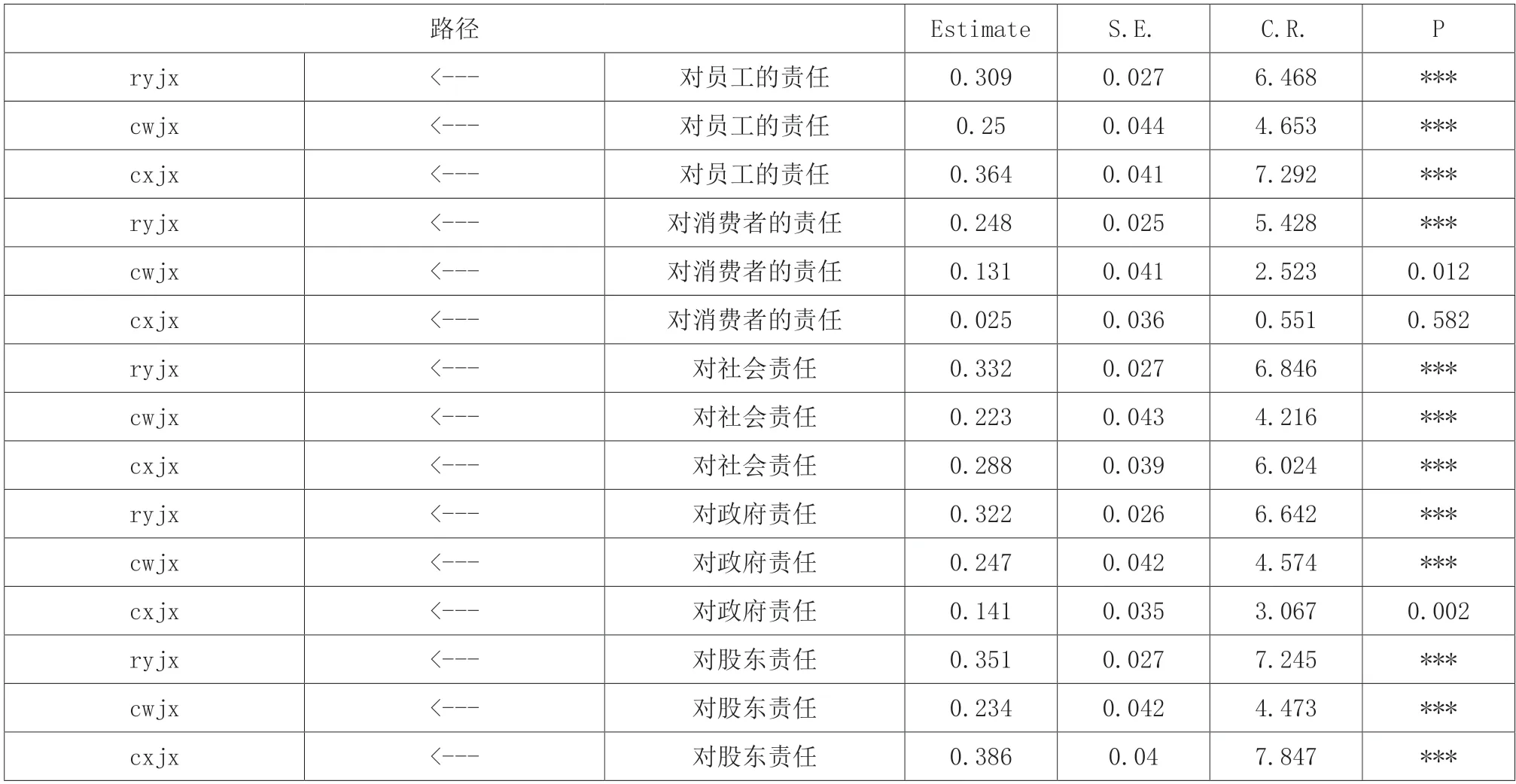

本文在验证了企业社会责任对组织承诺以及企业绩效的直接效应之后,进一步验证组织承诺是否存在中介效应。为验证组织承诺的中介效应,本文采用结构方程模型进行拟合,最终得到如图1 所示的结构方程模型和如表2 所示的路径关系检验结果。

表2 路径关系检验结果

图1 结构方程模型

从结果来看,组织承诺在员工、消费者、政府、股东责任对人员、财务绩效的影响中发挥中介作用,组织承诺在员工、消费者、政府、股东责任对创新绩效的影响中没有发挥中介作用,组织承诺在社会责任对人员、财务、创新绩效的影响没有发挥中介作用。从模型的拟合情况看,CFI 值为0.884,GFI 值为320.784,IFI 值为0.884,CMIN/DF=2.505,RMSEA=0.057,基本达到统计要求。

六、结语

从模型结果看,本文研究假设基本得到验证,其对企业的经营管理有一定的参考意义。第一,应该增强国有金融企业对于社会责任的认识。对于企业来说,积极履行社会责任至关重要,但是我国国有金融企业履行社会责任的情况仍有些不足。根据本文研究结论,国有金融企业若积极履行社会责任不仅能够提高组织承诺中的情感承诺,还会提高企业绩效中的人员绩效、财务绩效和创新绩效。因此,对于企业社会责任,国有金融企业管理者不应该只看到其给企业所带来的负担,还要看到他给企业带来的竞争力的提升。第二,国有金融企业应该重视对员工情感吸引的提升。国有金融企业可以采取一些实质性的行动来提升员工的组织承诺,这些实际行动可以让员工更加认同企业的价值观,从而提升企业绩效。第三,国有金融企业应该建构和完善社会责任体系。企业的利益相关者,既包括直接利益相关者,如员工,股东,消费者,也包括间接利益相关者,如政府、社会,这些利益相关者是企业生存和发展的基础。因此,国有金融企业应该建构和完善社会责任体系,履行对各个利益相关者的社会责任。