李润敏 高紫薇

【摘 要】论文以2011-2020年沪深A股重污染行业上市公司为研究样本,以文本挖掘的方法整理了企业数字化转型数据,实证检验了企业数字化转型对环境信息披露质量的影响。研究发现,企业实施数字化转型显着提高了环境信息披露质量。进一步分析发现,国有产权性质会增强企业数字化转型与环境信息披露质量之间的正比关系。研究结论丰富了企业数字化转型的理论体系和环境信息披露质量的影响因素研究,对促进企业数字化转型和提高环境信息披露质量具有重要的参考价值和启示意义。

【关键词】数字化转型;企业规模;国有产权性质;环境信息披露质量

【中图分类号】F275;F49;X196 【文献标志码】A 【文章编号】1673-1069(2023)06-0058-03

1 引言

2022年,中国环境新闻工作者协会与北京化工大学联合发布了《中国上市公司环境责任信息披露评价报告(2021年度)》,报告指出2021年上市公司环境责任信息披露指数约为39.89分,相比2020年提升了6.97%,为十年来最高,且环境责任信息披露参与企业数量增加,出现5个五星级企业,但和发达国家相比,我国的环境信息披露仍有较大的进步空间。学者对环境信息披露的理论研究十分丰富,其中主要表现在对环境信息披露质量影响因素的研究,研究涉及企业内部因素和外部因素。在可持续发展的大背景下,将环境保护与数字化转型相融合是未来的发展趋势。基于这方面考虑,文章探究数字化经济下,数字化转型对环境信息披露质量的影响。

2 文献综述与研究假设

2.1 文献综述

2.1.1 数字化转型

随着计算机、手机的不断普及,我国数字经济发展迅猛,数字经济的市场规模不断扩大。截至2021年,我国数字经济规模达45.5万亿元,占GDP比重达39.8%[1]。在转型后果方面,企业数字化转型对审计质量[2]、出口稳定性[3]、企业创新绩效[4]等方面有积极影响,对会计信息相关性[5]等方面有显着负向影响。企业数字化转型能够通过影响内部治理、信息优化、财务稳健、创新潜能4个维度促进企业业绩提升[6]。在转型驱动方面,李倩茹和翟华云[7]基于高层梯队理论发现管理者短视主义会抑制企业数字化转型进程。

2.1.2 环境信息披露质量

环境信息披露是推进环境治理体系现代化的基础,我国在推动环境信息披露的法治保障、制度保障等方面开展了大量工作。关于环境信息披露质量的研究主要围绕影响因素与影响后果展开。在影响因素方面,媒体关注度[8]等会显着提升环境信息披露质量。在影响后果方面,环境信息披露质量越高,企业绿色创新水平越高,这主要是通过降低融资约束和代理成本达成的[9]。在重污染企业中,提高环境信息披露质量可以降低企业的债务成本[10]。

2.2 研究假设

数字化转型会促进企业加强内部控制,这主要是通过解决企业代理问题和加强外部媒体监督实现的。内部控制主要是在企业内部通过监督、考核等方式规范自身行为,其能够保证会计信息的真实、可靠。环境信息是会计信息披露的重要组成部分,内控水平的提升会带来环境信息披露的高质量。在具体理论方面,现有研究发现,较高质量的内部控制有助于促进环境信息披露,董事会持股比例及独立董事比例对内控质量与环境信息披露之间的关系有显着负向调节作用。基于以上分析,文章提出假设:

H1:在其他不变的情况下,企业数字化转型会显着提高环境信息披露质量。

企业可以运用数据化管理的方式分析企业风险、提高企业盈余管理质量,有助于企业展开绩效评估,对企业合理分配资源具有重要意义。在国有企业中,由于国家资本的进入,其面临着比非国有企业更加严格的政府监管,无形中会提高环境信息披露的质量。苏利平和张慧敏[11]研究发现,政府监管与环境信息披露质量有显着正相关关系。同时,在大企业中,数字化转型所带来的规模化生产以及绩效评估的变化相比小企业更加突出,公众也更为关心大规模公司发布的关于环境的信息。基于以上分析,文章提出假设:

H2a:国有产权性质会增强数字化转型与环境信息披露质量之间的正比关系。

H2b:企业规模会增强数字化转型与环境信息披露质量之间的正比关系。

3 研究设计

3.1 研究样本与数据来源

文章以2011-2020年沪深A股重污染行业上市公司为研究样本,同时,剔除了金融保险行业样本、ST类样本、数据缺失样本,经过以上处理,得到4 364个研究样本。文章对所有连续变量进行了1%和99%分位的缩尾处理。文中环境信息披露质量指标来自润灵环球责任评级,其余所用数据均来自国泰安CSMAR数据库,并运用STATA 16.0完成数据的分析和处理。

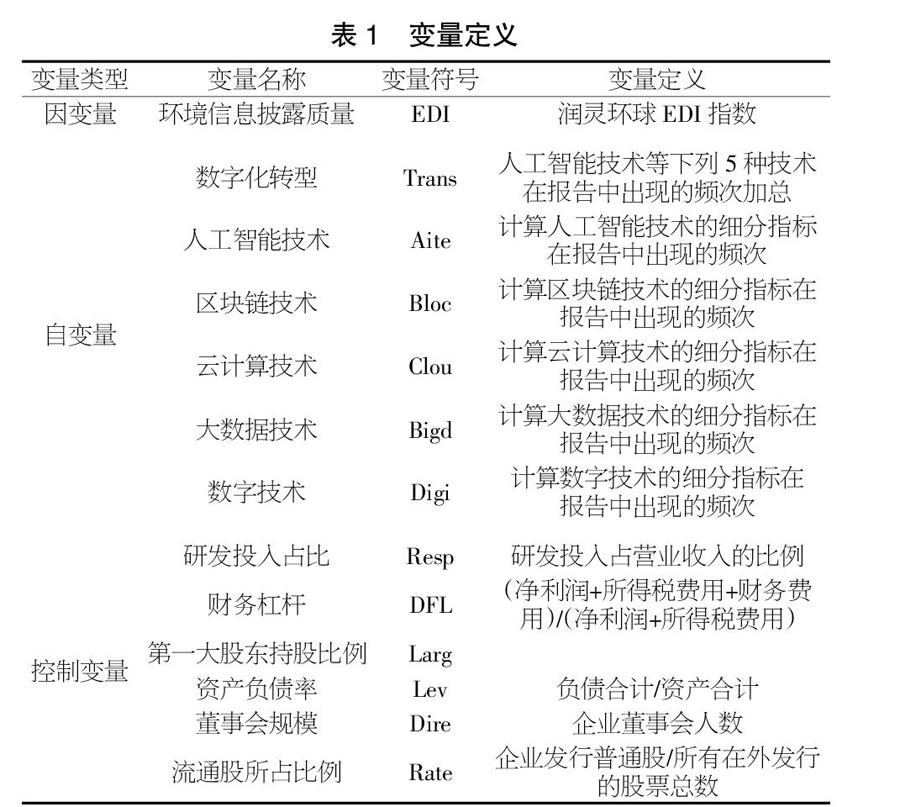

3.2 变量定义

①因变量。环境信息披露质量:企业环境信息披露质量指标来自润灵环球责任评级,重污染行业上市公司名单来自国泰安CSMAR数据库,将EDI指数作为衡量企业环境信息披露质量的指标,将定量与定性披露指数相结合来确认环境信息披露指数EDI。②自变量。数字化转型:纵观以往研究,文本挖掘法较具科学性和可行性,并且与实际联系紧密。鉴于此,文章运用文本挖掘的方法衡量数字化转型程度。

3.3 模型构建

文章参考聂兴凯等[12]构建的模型,保留了研究模型中董事会规模、资产负债率、第一大股东持股比例这3个控制变量,结合尚洪涛和吴桐[13]对企业数字化转型的研究成果,最终构建如下模型:EDI=α0+β1Trans+β2Rate+β3Resp+β4DFL+β5Larg+β6Dire+β7Lev+ε

式中,α表示截距;β表示相关系数;ε表示误差项;EDI表示环境信息披露质量;Trans表示数字化转型程度;Rate表示流通股所占比例;Resp表示研发投入占比;DFL表示财务杠杆;Larg表示第一大股东持股比例;Dire表示企业董事会规模;Lev表示资产负债率。具体变量定义见表1。

4 实证结果分析

4.1 描述性统计

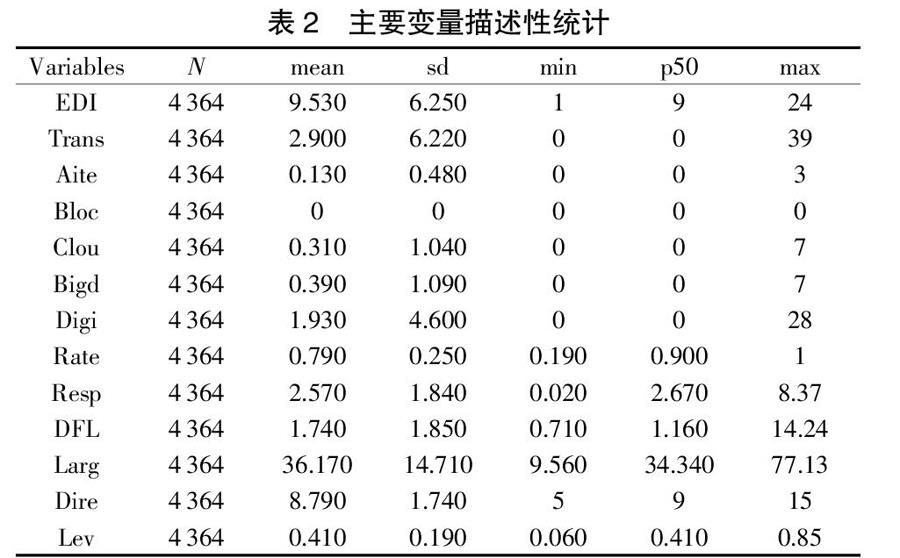

表2为主要变量的描述性统计结果。环境信息披露质量的平均值为9.53,中位数为9,说明在重污染企业中,有超过一半的企业环境信息披露质量低于平均值,企业的环境信息披露质量有较大的提升空间。企业进行数字化转型的衡量指标的平均值为2.9,中位数为0,标准差为6.22,说明在数字化转型方面,企业之间具有较大的异质性,数字化转型中存在极端的小数据,有超过一半的企业数字化转型程度较低。从数字化转型的细分情况来看,数字技术的均值远大于其他4个变量,这说明数字技术相比之下是应用最广泛的,数字化转型的各组成方面有较大的组间异质性。

4.2 单变量分析

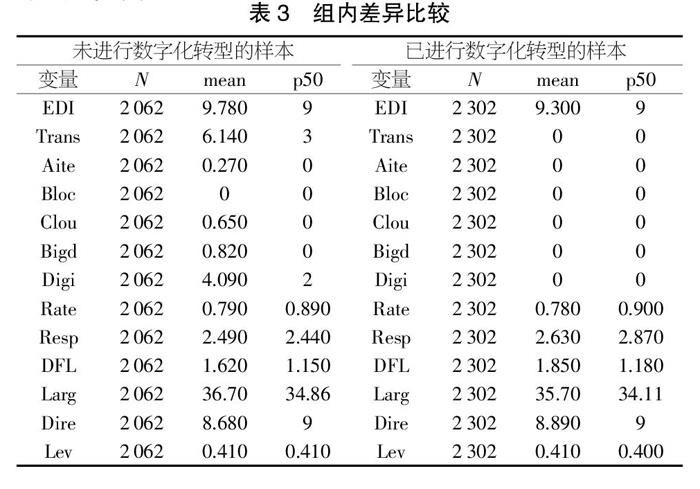

文章对企业进行了分类,一类为从来没有进行数字化转型的企业,另一类为进行过数字化转型的企业。表3分别展示了未进行数字化转型企业的描述性统计结果和已经进行数字化转型企业的描述性统计结果。从表3可以看出,进行数字化转型的企业环境信息披露质量的平均值为9.78,大于未进行数字化转型的企业的平均值9.3。以上结果表明,进行数字化转型的企业比未进行数字化转型的企业环境信息披露质量更高。

4.3 多元回归结果分析

回归结果如表4所示。列(1)表明,在不控制相关变量时,企业数字化转型与环境信息披露质量正相关,显着性水平为1%。列(2)表明,在控制相关变量时,企业数字化转型与环境信息披露质量正相关,显着性水平为1%。以上结果说明,在重污染上市公司中,环境信息披露质量与数字化转型程度正相关,假设H1得到验证。

5 进一步分析

5.1 数字化转型、产权性质与环境信息披露质量的关系研究

不同性质的企业进行数字化转型对环境信息披露质量的影响程度不同。为此,文章引入产权性质变量(Equi),以第一大持股股东性质为标准,确认企业是否为国有企业。

为探究国有产权性质对两个变量相关关系的影响,文章引入交叉项(Equi×Trans),将此交叉项代入模型进行检验。回归结果如表5的列(1)所示,交叉项(Equi×Trans)与环境信息披露质量的回归系数在1%的水平上显着为正,说明国有产权性质会增强数字化转型对环境信息披露质量的正向影响,假设H2a得到验证。

5.2 数字化转型、企业规模与环境信息披露质量的关系研究

企业规模与企业数字化转型具有密切的关系。文章以企业年报披露的资产总额的自然对数为基准,确定企业规模,用Asset表示。为避免极大值与极小值的影响,以所有企业规模的中位数为基准,将企业分为两类。

回归结果如表5的列(2)所示。可以发现,在引入交叉项(Asset×Trans)之后,数字化转型与环境信息披露质量的相关性在10%的显着水平上为正,说明企业规模会增强数字化转型对环境信息披露质量的正向影响,假设H2b得到验证。

6 结论与启示

研究表明,企业数字化转型显着提高了环境信息披露质量,同时,国有产权性质和企业规模均会增强数字化转型与环境信息披露质量之间的正比关系。根据以上结论,文章提出以下3点启示:

第一,在数字化转型方面,政府要积极引导未进行数字化转型的企业开展数字化转型,促进重污染企业提高环境信息披露质量;第二,国家要根据产权性质制定适合企业发展的扶持政策,要着眼于国有企业与非国有企业的不同特性开展分别帮扶,不能“一刀切”,可通过政策宣讲等措施,营造数字化改革氛围;第三,不同规模的企业在进行数字化转型时应区别对待,确保转型取得实效。

【参考文献】

【1】中国信息通信研究院.中国数字经济发展报告(2022年)[R].北京:中国信息通信研究院,2022.

【2】李文钰.企业数字化转型与审计质量[J].时代经贸,2023,20(1):80-83.

【3】范黎波,郝安琪,吴易明.制造业企业数字化转型与出口稳定性[J].国际经贸探索,2022,38(12):4-18.

【4】于梦鑫.数字化转型对企业创新绩效的影响机制研究——基于组织敏捷性视角[D].南京:南京邮电大学,2022.

【5】薛文雯.企业数字化转型、融资约束与会计信息相关性[J].运城学院学报,2022,40(6):42-53.

【6】易露霞,吴非,徐斯旸.企业数字化转型的业绩驱动效应研究[J].证券市场导报,2021(8):15-25+69.

【7】李倩茹,翟华云.管理者短视主义会影响企业数字化转型吗?[J].财务研究,2022(4):92-104.

【8】赫小岚.媒体关注度、内部治理结构与环境信息披露质量——基于重污染行业的实证研究[D].长春:长春理工大学,2022.

【9】朱鹏,郭文凤.环境信息披露质量对绿色创新的影响[J].吉首大学学报(社会科学版),2022,43(6):92-101.

【10】黄宁.环境信息披露质量对重污染企业债务成本的影响——基于制度压力调节作用的实证研究[D].沈阳:沈阳工业大学,2022.

【11】苏利平,张慧敏.政府监管、环境信息披露质量与股权融资成本[J].会计之友,2020(23):80-87.

【12】聂兴凯,王稳华,裴璇.企业数字化转型会影响会计信息可比性吗[J].会计研究,2022,415(5):17-39.

【13】尚洪涛,吴桐.企业数字化转型、社会责任与企业价值[J].技术经济,2022,41(7):159-168.