欧理平 胡建桥 唐慧玲 赵长琦

【摘 要】 文章以2011—2021年沪深A股上市公司为样本,实证检验异常资产出售对公司债务融资成本的影响。结果表明:异常资产出售会导致公司债务融资成本显着增加,且经营风险在异常资产出售与债务融资成本间具有部分中介传导效应。进一步研究发现,异常资产出售对债务融资成本的增加作用在异常资产出售利得中更为显着,且公司盈利能力对异常资产出售与债务融资成本的正向关系有抑制作用。上述发现从异常资产出售的视角探究了公司债务融资成本的影响因素,也拓展了异常资产出售的经济后果研究,有助于防范企业操纵利润、改善资本市场环境、推进企业高质量发展。

【关键词】 债务融资成本; 异常资产出售; 经营风险; 盈利能力

【中图分类号】 F275 【文献标识码】 A 【文章编号】 1004-5937(2023)20-0095-09

一、引言

党的二十大报告强调了推动经济高质量发展和深化供给侧结构性改革的重要性,其中就包括加强企业资本运营和债务融资。习近平总书记也多次强调企业资本运营和风险防范的重要性。因此,研究异常资产出售对公司债务融资成本的影响,不仅有助于规范企业资本运营和防范经营风险,也是贯彻落实党的二十大精神关于加强企业资本运营及债务融资战略部署的体现。企业高质量发展需要有良好的资本市场环境和规范的经营行为,而异常资产出售作为一种常见的融资手段,若被不正当使用,不仅会影响企业的盈利能力和风险管理,还会破坏资本市场的健康发展。因此,深入研究异常资产出售对公司债务融资成本的影响,有助于预防企业操纵利润,维护经济市场运行的健康环境,推动实现企业高质量发展。

本文的贡献在于:第一,提供了异常资产出售对公司债务融资成本具有正向影响的实证检验证据,从新的角度验证了公司特征对债务融资成本的影响,有助于提高债权人对债务公司资产出售行为的风险意识;第二,揭示了异常资产出售在公司融资过程中的作用机理,研究了公司经营风险对异常资产出售影响债务融资成本的中介效应,进一步发现异常资产出售损益异质性的影响,以及公司盈利能力对异常资产出售与债务融资成本间关系的调节效应。

二、文献回顾与假设提出

(一)相关文献回顾

1.资产出售行为的经济后果

有学者提出,企业出售资产的根本目的是筹集流动资金以扩展主营业务范围或降低资产负债率[1]。现有文献大多从企业绩效、盈余管理、投资效率等角度探析资产出售行为的经济后果。

已有研究表明,资产出售对企业绩效具有正负两方面效应:有学者认为资产出售行为能够使企业报告业绩高于阈值[2];也有学者指出资产出售行为将导致公司业绩的严重下滑[3],并且,资产出售交易的市场反应取决于其动机。出售资产以进行经营战略调整通常会获得积极反应,而出售资产以降低财务风险、改善财务状况或美化报表则可能会收到消极反应。如果资产出售的收益用于支付债权人或股东,则通常会获得正面市场反应[4]。除此之外,有学者提出供应商能够捕捉到企业出售资产释放的风险信号,并减少商业信用供给,从而降低企业商业信用融资的获取能力[5]。

2.债务融资成本的影响因素

企业的债务融资成本主要取决于其现金流量的风险状况及溢价[6]。目前,相关文献主要由内外部两种途径展开,深入探讨债务融资成本的影响因素。

首先,内部途径。以往研究主要从公司盈利能力、信息披露质量、经营风险以及高管行为等方面对企业债务融资成本进行深入研究。盈利能力对企业债务违约的可能性存在影响,盈利能力越强的企业,其债务融资成本越低[7]。在信息披露中,债权人由于信息不对称,可能会对企业实际情况产生误判,从而影响企业的债务融资成本。因此,企业信息披露的质量差异也会使债权人对企业的感知产生影响[8]。此外,当企业经营风险增大时,债权人通常会设置更高的投资报酬率以补偿风险。并且,当高管团队稳定性越高时,公司的债务融资成本越低;当管理层持股比例越高时,公司高管团队稳定性对债务融资成本的负向影响关系越强,而机构投资者持股则会显着减弱高管团队稳定性对债务融资成本的影响[9]。

其次,外部途径。近年来,也有相关文献从市场环境、政策制度和媒体关注等外部因素探析其对债务融资成本的影响。随着利率市场化的实施,社会总福利提高,信贷资金供给增多,降低了企业债务融资成本[10]。此外,在更具竞争性的银行业市场结构下,企业获得信贷资金的难度和成本都更低[11]。减排政策导致了污染企业的债务融资成本上升[12]。媒体报道数量与债务成本显着负相关,正面报道能够降低企业债务成本,负面报道则会增加债务成本[13]。

综上所述,资产出售深刻影响着企业的经营绩效、投资效率等内部治理效果,而债务融资成本受到如企业盈利能力、经营风险、市场环境等内外部不同因素的影响。然而在公司的资产出售与债务融资的相关研究中,探讨异常资产出售与债务融资成本相关性的文献较少。据此,本文将进一步探析异常资产出售是否以及如何影响公司债务融资成本,以丰富现有研究。

(二)研究假设提出

1.异常资产出售与债务融资成本

资产出售行为拥有正负两面性影响。正财富效应的出售通常是为了改变经营战略,而负财富效应则常见于粉饰报表的出售[4]。合理出售资产可以有效获取资金和降低负债比例[2]。然而,当年度资产出售损益偏离正常水平时,可能存在盈余管理和关联交易等机会主义动机[5],增加债权人的投资风险,导致债权人设置更严格的债务条款以保护自身权益。

稳定经营是企业履约能力的保障。一方面,异常的资产出售会破坏企业治理模式,阻碍经营战略的持续发展[14];另一方面,出售具备较好资质的资产表明企业放弃了未来收益,反映出企业未来发展的不确定性[3]。这种不确定性将进一步导致业绩波动增加,企业可能无法保证偿债能力[15]。因而,由于债权人追求稳定,异常资产出售降低了企业获取外部融资的可靠性和稳定性,增加了债权人的投资风险,将导致债务融资成本上升。

除企业经营风险外,异常资产出售会影响外部债权人的投资风险和对企业会计信息质量的关注。非正常的资产出售伴随着盈余操纵,将会降低企业的会计信息质量,导致债权人对企业的信任度下降,企业融资环境紧张,其债务融资成本增加[5]。因此,异常资产出售提高了债权人的风险敏感性和债务定价,加强了债权人的谈判优势,进而增加了企业外部资源的获取难度和融资成本。由此,本文提出假设1。

H1:在其他条件不变的情况下,异常资产出售比例越高,企业债务融资成本越高。

2.经营风险的中介效应

企业长期亏损的经营压力易导致以盈余管理为动机的异常资产出售,增加了企业经营风险,进而导致债权人要求更高的投资报酬率。这种偏离既定战略的资产出售会导致企业业绩大幅波动[16],放大了经营风险,使债权人对企业的治理水平、财务状况和发展前景产生质疑,从而提高债务融资成本。此外,资产出售带来的资金回流缓解了管理者的业绩压力,导致短期投机行为增加,以及对长期、低收益的创新研发项目的放弃,进一步增加了企业的经营风险,最终提高了债务融资成本。因此,异常资产出售加剧了企业经营风险,进而提高了债务融资成本。由此提出假设2。

H2:经营风险在异常资产出售与债务融资成本间具有中介传导作用。

三、研究设计

(一)样本选择与数据来源

本文选取沪深A股上市公司2011—2021年的年度观测数据作为研究样本,在CSMAR数据库下载原始样本后,通过Stata16.0对样本做如下处理:(1)剔除金融行业样本;(2)剔除*ST、ST等非正常状态的企业;(3)剔除数据缺失的样本;(4)对相关变量进行上下1%缩尾处理。最终得到15 726个有效的行业—年度观测值。

(二)主要变量定义

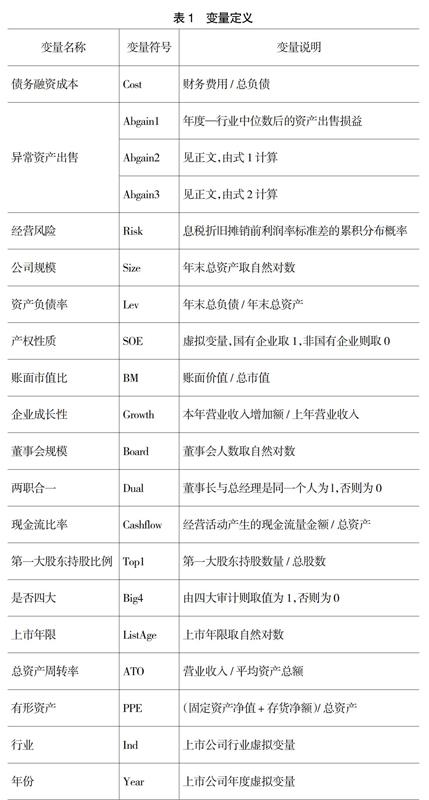

1.被解释变量:债务融资成本(Cost)。该指标反映了企业为获取外部债务融资所付出的成本,借鉴Minnis[7]、吴先聪等[17]的研究方法,采用财务费用除以期末总负债进行衡量。

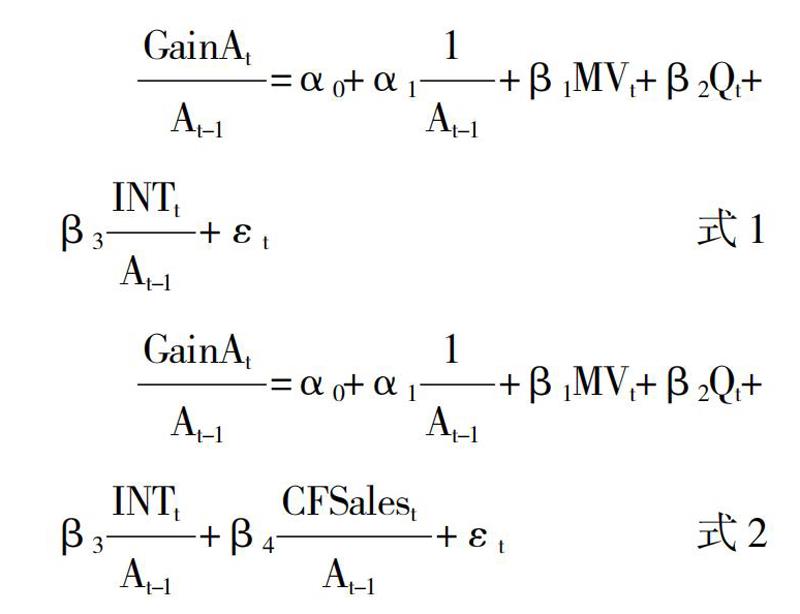

2.解释变量:异常资产出售(Abgain)。主要运用以下计量方法,一是借鉴孙婕等[4]的研究,以报表附注中的非经常性损益金额除以年初总资产进行标准化后的金额,减去其对应行业年度中位数,表示异常资产出售(Abgain1)。二是参考Katherine[18]、孙婕等[5]的研究,资产出售金额减去通过残差法分行业和年度估计的正常资产出售金额,表示异常资产出售(Abgain2、Abgain3)。其中,正常资产出售的公式如下:

其中,GainAt为资产出售损益;At-1为年初总资产;MVt为企业市值的自然对数;Qt为托宾Q值;INTt为企业的内部资金,具体包括企业当期扣非后的净利润、研发费用以及计提的折旧与摊销费用;CFSalest为现金流量表中“处置固定资产、无形资产和其他长期资产收回的现金”。

3.中介变量:经营风险(Risk)。部分文献采用盈余波动性衡量经营风险,即计算息税折旧摊销前利润率滚动取值的标准差。此时,经营风险不服从正态分布。参考王竹泉等[19]衡量方法,采用息税折旧摊销前利润率标准差的累积分布概率表示经营风险。

4.控制变量。为了控制企业层面特征对回归结果的影响,参照罗进辉等[9]相关文献,选取多个控制变量放入回归模型中。

变量定义如表1所示。

(三)模型构建

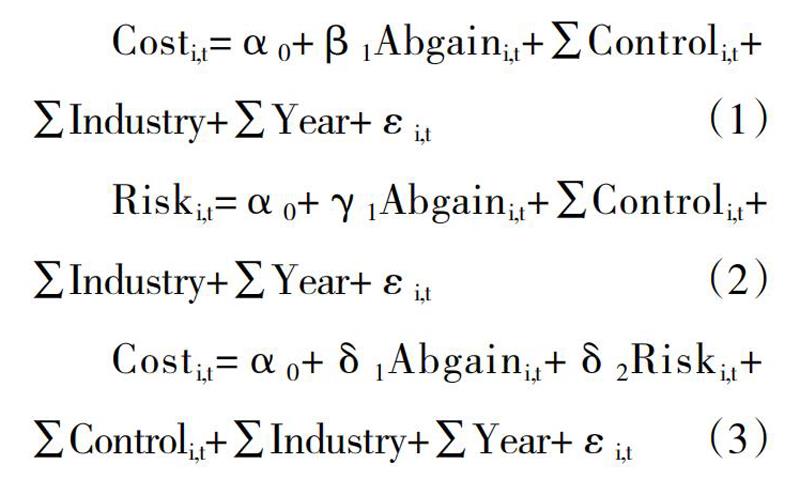

本文分别设计了三个多元回归模型以检验前文提出的两个研究假设。首先,建立模型1以检验异常资产出售对企业债务融资成本的影响(H1)。其次,借鉴温忠麟等(2004)的实证研究思路,在模型1的基础上建立模型2和模型3,以检验异常资产出售是否通过提升企业经营风险来增加债务融资成本(H2)。模型2考察异常资产出售与企业经营风险是否存在显着关系,模型3检验经营风险是否存在中介效应。如果β1、γ1和δ2都显着,意味着异常资产出售对债务融资成本的影响至少有一部分是通过经营风险实现的。

四、实证检验结果及分析

(一)描述性统计

根据描述性统计结果(表2)可知:(1)债务融资成本(Cost)的均值为0.015,标准差为0.021,最小值与最大值分别为-0.098和0.070,说明样本企业之间的债务融资成本存在较大差异。(2)企业异常资产出售(Abgain1—Abgain3)的均值分别为0.003、0.000和0.000,标准差分别为0.010、0.010和0.009,最小值分别为-0.016、-0.056和-0.056,最大值分别为0.093、0.086和0.085,三种衡量方法计算出的异常资产出售差异较小,表明衡量方法初步可行,为后续的回归分析提供了合理的依据。(3)企业经营风险(Risk)的均值为0.474,标准差为0.281,最小值与最大值分别为0.005和0.990,说明各企业的经营风险存在较大差异。此外,其他控制变量与已有研究结论基本相符。

(二)多元回归分析

1.基本回归分析

表3为H1的多元回归结果。结果显示:异常资产出售在三种计量方法(Abgain1—Abgain3)下均与债务融资成本(Cost)在1%的水平显着正相关,回归系数分别为0.150、0.140、0.144。该结果表明,异常资产出售行为的发生往往伴随着公司债务融资成本的提升。如果债务企业存在异常资产出售行为,银行等外部债权人将认为企业有操纵利润的嫌疑,对企业的预期不乐观,因而会设置更高的债务合约要求以保障自身权益。回归结果支持了H1。

2.中介效应回归分析

表4为中介效应回归结果,由列(1)、列(3)、列(5)可知,异常资产出售(Abgain1—Abgain3)与经营风险(Risk)的系数均在1%的水平上显着为正,说明异常资产出售越激进,企业的经营风险越高。列(2)、列(4)、列(6)显示在控制经营风险后,异常资产出售(Abgain1—Abgain3)与债务融资成本(Cost)的系数仍在1%的水平上显着,且债务融资成本与经营风险的系数也在1%水平显着,这表明经营风险确实发挥了部分中介效应。此外,本文对研究结果进行Sobel检验和Bootstrap检验,Sobel检验发现经营风险的中介效应Z值分别为3.226、2.941和2.389,均在1%或5%的水平上显着,Bootstrap检验结果显示其95%置信区间上下限均不含0。因此,回归结果表明经营风险是异常资产出售影响债务融资成本的中介变量,支持了H2。

(三)进一步研究

1.异常资产出售异质性分析

为探究异常资产出售产生的利得与损失是否会对债务融资成本产生影响,本文将异常资产出售分为正负两组样本,并对子样本进行回归。回归结果如表5所示,异常资产出售利得与债务融资成本的回归系数分别为0.158、0.162、0.186,均在1%水平上显着,而异常资产出售损失与债务融资成本回归后并不显着,这表明企业异常资产出售利得比例越高,越能提高债务融资成本,但异常资产出售损失对其影响并不显着。原因可能为高利得的资产出售会引起债权人的关注,他们可能会对存在高利得的债务企业收取更高的借款费用或提高借款门槛以规避投资风险。此外,企业通常优先考虑能够产生收益的资产处置,而非以降低当期收益的方式获取资金。另外,资产出售损失一般发生在企业剥离非主业资产以调整资产结构的情况下,这会向市场传递利好信号。因此,在异常资产出售损失的样本中,公司债务融资成本并未显着提升。

2.盈利能力的调节效应

盈利能力在企业外部融资中扮演重要角色,影响着债权人对公司资产出售行为的理解。盈利能力较差的企业有更大动机操纵会计盈余以实现盈利目标[20]。相比之下,盈利能力较强的企业能够通过正常经营活动实现盈利目标,债权人认为其风险较低。企业治理水平与绩效表现正相关,盈利能力较强的企业更少陷入财务困境[21],减少因不当资产处置行为而导致的未来经营失败风险。相反,盈利能力较差的企业倾向于采取出售资产等短期融资行为,其异常资产出售揭示了高财务风险和经营困境,债权人更易捕捉到负面信息,并提出较高的风险溢价补偿。本文采用扣除资产出售损益后的资产收益率(RROA)作为企业盈利能力的代理变量,即以净利润扣除非流动资产处置损益后的金额除以平均资产,并与解释变量异常资产出售(Abgain1—Abgain3)交乘后带入模型回归,回归结果如表6所示,列(1)—列(3)中交乘项的回归系数都显着为负,与异常资产出售(Abgain1—Abgain3)的系数相反,说明盈利能力能够负向调节异常资产出售与债务融资成本的正相关关系,与预期一致。

(四)稳健性检验

1.替换被解释变量

考虑到债务融资成本衡量方法的局限性,本文借鉴钱雪松等[6]的研究方法,以企业利息支出加上手续费支出等其他财务费用之和除以平均总负债的值重新度量债务融资成本。

2.PSM倾向匹配得分

为控制样本自选择问题,本文根据是否为异常资产出售利得,采用倾向得分匹配法,通过一对一匹配后的样本来估计异常资产出售对债务融资成本的“处理效应”。

3.工具变量法

为缓解反向因果关系导致的内生性问题,参考孙婕等[5]的研究,选用企业生命周期(Life)作为工具变量,采用两阶段最小二乘法(2SLS)进行检验。

以上稳健性检验结果均支持原假设,限于篇幅,回归结果省略备索。

五、结论及建议

(一)研究结论

异常资产出售是企业短期内增加其现金流动性,并粉饰业绩普遍存在的现象,学术界目前尚未充分关注异常资产出售对债务融资成本的影响。本文从外部债权人这一视角以2011—2021年沪深A股上市公司为研究样本,探究了异常资产出售对债务融资成本的影响及其影响机制。本文的研究结论为:(1)异常资产出售会提高企业债务融资成本,企业存在异常资产出售行为将会使企业支付更高的融资费用,即提高债务融资成本;(2)异常资产出售对债务融资成本的正向影响部分通过提高经营风险路径实现;(3)异常资产出售在其利得分组中对企业债务融资成本的正向促进作用更显着;(4)企业盈利能力对异常资产出售与债务融资成本的正相关关系存在抑制作用。

(二)建议

为缓解异常资产出售导致的债务融资成本增加,本文提出以下建议:(1)政府应加强对企业异常资产出售行为的监管,以识别企业盈余管理行为,引导和规范资产出售的信息披露,以促进社会经济健康发展。(2)企业应审慎采取异常资产出售策略,完善内外部治理机制,合理规划资产出售计划,降低经营风险,提升盈利能力,以建立持续的竞争优势。企业应清醒认识到异常资产出售可能增加债务融资成本的现实,并努力减少异常资产出售交易,控制融资成本,确保企业健康发展。(3)债权人应关注企业异常资产出售行为,识别其真实动机,预测潜在后果,以降低贷款风险,提高业务质量,确保贷款收益的可控性。

【参考文献】

[1] CHINTAL A,DESAI,MANU GUPTA.Size of financing need and the choice between asset sales and security issuances[J].Financial Management,2019,48(2):677-718.

[2] MAVIS C P,et al.Selling to buy:asset sales and acquisitions[J].Journal of Corporate Finance,2020,62.

[3] 郭伟,王少华.资产剥离对企业金融化的影响——“脱实向虚”抑或“去虚归实”[J].证券市场导报,2022(4):57-68.

[4] 孙婕,李明辉,叶超.上市公司异常资产出售与非标审计意见[J].系统管理学报,2023,32(1):192-213.

[5] 孙婕,李明辉.上市公司资产出售损益与商业信用融资[J].中南财经政法大学学报,2021(2):3-16.

[6] 钱雪松,唐英伦,方胜.担保物权制度改革降低了企业债务融资成本吗?——来自中国《物权法》自然实验的经验证据[J].金融研究,2019(7):115-134.

[7] MINNIS M.The value of financial statement verification in debt financing:evidence from private U.S.firms[J].Journal of Accounting Research,2011,49(2):457-506.

[8] 廉永辉,何晓月,张琳.企业ESG表现与债务融资成本[J].财经论丛,2023(1):48-58.

[9] 罗进辉,刘■,杨帆.高管团队稳定性与公司债务融资成本[J/OL].南开管理评论,2022.

[10] 陈创练,单敬群,刘晓彬.信贷流动性约束、宏观经济效应与货币政策弹性空间[J].经济研究,2022,57(6):101-118.

[11] 姜付秀,蔡文婧,蔡欣妮,等.银行竞争的微观效应:来自融资约束的经验证据[J].经济研究,2019(6):72-88.

[12] 杨冕,袁亦宁,万攀兵.环境规制、银行业竞争与企业债务融资成本[J].经济评论,2022(2):122-136.

[13] 夏楸,杨一帆,郑建明.媒体报道、媒体公信力与债务成本[J].管理评论,2018,30(4):180-193.

[14] 薛有志,张荣荣,张钰婧.高管纵向兼任与资产剥离战略[J].外国经济与管理,2022,44(5):3-18.

[15] 潘爱玲,刘昕,吴倩.跨所有制并购、制度环境与民营企业债务融资成本[J].会计研究,2019(5):3-10.

[16] TANG J,et al.Dominant CEO,deviant strategy,and extreme performance:the moderating role of a powerful board[D].The University of Western Ontario,2007.

[17] 吴先聪,罗鸿秀,张健.控股股东股权质押、审计质量与债务融资成本[J].审计研究,2020(6):86-96.

[18] KATHERINE A GUNNY.The relation between earnings management using real activities manipulation and future performance:evidence from meeting earnings benchmarks[J].Contemporary Accounting Research,2010,27(3):855-888.

[19] 王竹泉,王贞洁,李静.经营风险与营运资金融资决策[J].会计研究,2017(5):60-67.

[20] 林钟高,丁茂桓.内部控制缺陷及其修复对企业债务融资成本的影响——基于内部控制监管制度变迁视角的实证研究[J].会计研究,2017(4):73-80.

[21] 王宁.基于违约距离的财务困境化解问题研究[J].财经问题研究,2019(6):82-90.

【基金项目】 重庆市教委科学技术研究项目“重庆制造业集群供应链低碳创新网络协同行为博弈研究”(KJQN202201158);重庆理工大学科研启动基金项目“公司高管背景特征、预算松弛及其经济后果的研究”(2020ZDR022);重庆理工大学“两金”培育项目“系统动力学视角下制造业集群供应链的‘双碳目标实现路径研究”(2022PYR12)

【作者简介】 欧理平(1978— ),男,四川广安人,博士,注册会计师,重庆理工大学会计学院副教授、硕士生导师,研究方向:税务、财务会计;胡建桥(1999— ),男,湖北黄石人,重庆理工大学会计学院硕士研究生,研究方向:财务会计;唐慧玲(1993— ),女,重庆市人,博士,重庆理工大学会计学院讲师、硕士生导师,研究方向:公司财务;赵长琦(1998— ),女,重庆市人,重庆理工大学会计学院硕士研究生,研究方向:财务会计

① 唐慧玲为通讯作者。