朱卫东 王欣冉

【摘 要】 金融体系越来越多地面临气候变化带来的风险,如何避免气候风险带来的资产损失已经成为了投资者研究的重要问题。文章深入分析了气候风险对能源行业股票市场的影响机制,并在该理论的基础上,构建了基于百度搜索指数的气候风险信息数据,利用基于卷积神经网络(CNN)和长短期记忆网络(LSTM)的能源行业股票市场预测深度学习模型,选取电力设备及新能源行业、石油石化行业和煤炭行业的行业指数作为预测对象,使用2011年9月1日至2022年8月31日的气候风险关键词的百度搜索指数和行业指数历史信息数据,检验不同类型气候风险信息数据对预测能源行业指数的有效性。实证结果发现:将气候风险信息引入到行业指数预测模型中,可以有效地提高指数预测准确度;气候物理风险和气候转型风险对不同能源行业产生不同的影响,且可以提高预测的准确性。研究结论能够为市场参与者制定投资策略、风险防范和战略选择提供重要参考。

【关键词】 气候风险; 行业指数预测; 深度学习; 混合神经网络

【中图分类号】 F832.5 【文献标识码】 A 【文章编号】 1004-5937(2023)21-0066-07

一、引言

近年来频发的气候风险事件常被认为是影响股票市场变化的重要因素,最近的文献也指出,气候风险和极端天气对股票市场会产生多样化的影响。Bourdeau-Brien et al.[1]发现,在非常短的灾害事件期内(1—5天),股票回报率不会产生异常回报;但在两到三个月的事件期内,气候灾害会显着影响股票回报。飓风、洪水、极端温度和严冬天气后,股票收益的波动会明显增加。Bansal et al.[2]发现,未来气候政策行动的可能性的增加,会导致气候政策风险敞口较高的公司股票价格下降。世界气象组织(WMO)对过去50年(1970—2019年)中全球由于极端气候事件引起的死亡和经济损失进行了评估,指出由于气候事件引起的灾害占所有灾害数量的50%,占死亡人数的45%以及经济损失的74%,其中91%的死亡都发生在发展中国家[3]。联合国亚洲及太平洋经济社会委员会(ESCAP)在2013年也指出,2006—2010年,自然灾害造成的经济损失超过亚太地区低收入国家GDP的1%,但仅占发达国家GDP的0.1%。这是因为发展中国家抗灾基础设施欠发达、财政空间不足和应对机制有限,导致许多发展中国家抗灾能力较低[4]。

中国是最大的发展中国家,气候变化带来的物理风险覆盖面广、涉及领域多,气候脆弱性更强。同时作为世界上最大的能源消费国和碳排放国,中国的金融体系也会面临严重的转型风险。党的二十大报告指出“我们要推进美丽中国建设,坚持山水林田湖草沙一体化保护和系统治理,统筹产业结构调整、污染治理、生态保护、应对气候变化,协同推进降碳、减污、扩绿、增长,推进生态优先、节约集约、绿色低碳发展”。在推动碳达峰碳中和的变革中,控制传统能源消费、推动能源清洁低碳高效利用和加快规划建设新型能源体系,是我国应对全球气候变化的主要方式。那幺,气候风险如何对我国能源行业股票市场造成波动影响?气候风险信息能否提高我国能源行业股票市场的预测精度?不同类型的气候风险信息的有效性有何不同?解决这些问题能够为市场参与者制定投资策略、防范风险和战略选择提供重要参考。

本文构建了结合CNN和LSTM两种不同网络结构的深度学习模型框架,用于预测能源行业股票市场指数,通过CNN模型提取气候风险信息时间序列的短时特征,通过LSTM模型提取行业指数历史信息时间序列的长期依赖性特征,再将提取的特征一起输入全连接神经网络,输出预测的行业指数。通过选取2011年9月1日至2022年8月31日的日度数据,利用百度搜索提取气候风险关键词的指数信息,作为气候风险信息的特征数据,并根据气候风险的特征将其分为气候物理风险和气候转型风险,以不同的数据集与行业指数历史信息数据一起输入相应的模型中,模型预测能力的强弱能够反映气候风险信息数据解释行业指数变化的能力强弱,用以解释气候风险信息数据在预测能源行业指数研究中的有效性。

与现有文献相比,本文的贡献如下:第一,在指标的构建上,选取了不同类型的气候风险数据,并将其分为气候物理风险数据、气候转型风险数据和总数据,完整地包含了不同气候风险的影响,并利用百度搜索指数量化衡量气候风险信息,更好地反映了投资者在气候变化风险事件中的反应;第二,应用混合神经网络的深度学习模型来评估气候风险对能源行业股票市场预测能力的影响,不仅丰富了“气候变化与金融市场”和“融合外部信息的股价预测”这两个领域的研究,还具有一定的实用性;第三,发现了气候信息有效性对不同的能源行业有不同的效果,对电力设备及新能源行业的性能提升最大,高达80%,其中气候转型风险信息的有效性更强。其次是煤炭行业,性能提升高达60%,最差的是石油石化行业,但也有30%的性能提升,且对于这两个行业来说,综合两类气候风险类型的数据带来的信息有效性最强。

二、文献综述与理论分析

气候风险是一个复杂的概念,它需要综合考虑多种因素,包括气候变化的速度和规模、社会和经济系统的脆弱性、环境管理和政策措施等。现在的学术研究中,主要将气候风险分成两类:物理风险和转型风险。

气候物理风险是指由气候变化所引起的自然灾害、极端气候事件等对实体经济和金融市场带来的风险。Bansal et al.[2]指出物理气候风险与股票回报相关的经济学原理是,如果温度风险代表了消费的未来风险,那幺更容易受到长期风险影响的公司在当下应该向投资者提供更高的风险溢价。能源行业是全球温室气体排放的主要来源之一,同时也是气候变化的直接受益者或受害者之一。Giglio et al.[5]指出,金融市场是缓解和对冲气候风险的主要工具,通过促进投资资本流向绿色项目,远离棕色产业和企业,对相关产业的股票池上产生不同的影响,来减轻气候风险。具体而言,气候变化对煤炭、石油、天然气等传统能源行业的影响最为显着。Giglio et al.[5]指出,化石燃料是生产的关键投入,因此经济增长会增加温室气体排放,这些排放导致了气候变化,而气候变化对未来的经济活动具有潜在的巨大负反馈效应。首先,极端气候事件可能导致能源企业的生产和运营受到影响。例如,气候变化引发的极端气候事件可能导致煤炭、石油和天然气的产量下降,供应链中断和生产设施受损,气候变化对铁路、港口等交通基础设施的破坏会导致销售渠道阻塞[6],从而影响能源企业的利润和股票价格。杨璐等[7]利用天气数据和中国工业企业的微观数据,发现高温会降低工业企业的全要素生产率、固定资产总值和创新能力,进而会影响企业的产出。其次,气候变化带来的极端天气事件和自然灾害可能引发全球能源市场供需变化。消费者或将处于保护环境的责任感拒绝购买高能耗、高排放企业提供的产品和服务[8]。对于进口依赖度较高的国家而言,这种供需变化可能导致能源价格上涨,进而影响能源企业的成本和股票价格。此外,气候变化还可能影响传统能源企业的品牌价值和声誉,如传统能源企业的环保形象和社会责任形象,可能因为气候物理风险事件的发生而受到损害,从而影响其股票价格。

对于新能源行业的企业,气候物理风险对其的影响是复杂的。当气候物理风险导致市场需求变化时,新能源企业的股票价格可能会受到积极影响。例如,由于干旱导致传统能源需求减少,新能源企业可能会受益于其更环保和可持续的生产方式,进而获得更多的市场份额和更高的收益,从而提高其股票价格。尽管可再生能源在生产过程中不会产生温室气体,但气候物理风险仍可能对其股票价格产生负面影响。例如,当飓风或暴雨导致太阳能或风力发电站无法正常运转时,新能源企业的收益可能会下降,从而降低其股票价格。此外,由于新能源企业的成本较高,当气候物理风险导致其生产和运营成本增加时,企业的收益可能会受到影响,进而降低其股票价格。

气候转型风险是指在应对气候变化、转向可持续发展型经济的过程中,由于政策转变、技术革新、市场情绪与偏好变化、商业模式改变等带来的风险。气候转型风险对传统能源行业股票价格产生多为负面影响。随着政策趋势向可再生能源的转型,政府对于传统能源行业的监管力度也在不断加强,煤炭和石油公司会面临更严格的监管和环境税收,额外的环境成本和法律诉讼风险,如碳税、排放限制和环保诉讼等。这些额外的成本和风险可能影响能源企业的利润率和股票价格。Barnett[9]使用事件研究法探索了监管风险对金融市场的影响。他发现,未来气候政策行动的可能性的增加,会导致气候政策风险敞口较高的公司股票价格下降。同时,随着可再生能源技术的持续开发与应用,新能源的成本越来越低,市场规模越来越大,世界上也有越来越多的国家与地区正在推进向低碳经济的转变,他们已经开始逐渐改变对传统能源的依赖,以可再生能源为主要的能源来源。这些都会导致传统能源行业的成本增加和盈利减少。Faccini et al.[10]通过文本分析发现,美国的气候政策变化风险在股票价格中被定价,且投资者会采用更具环保意愿的公司对冲即将到来的转型风险。

对于新能源行业,气候转型风险使其面临着重大的市场机遇和风险。首先,随着全球对可再生能源的需求逐渐增加,新能源行业的市场规模也在不断扩大,新能源行业已经成为未来主流发展行业的趋势之一。例如,太阳能、风能和水力发电等可再生能源已经成为了市场上的主流,这些行业的股票价格也在不断上涨。Antoniuk et al.[11]认为,对清洁能源发展的预期是推动新能源行业和其行业股价的主要因素之一,如果气候变化政策支持向低碳经济转型,就可以为清洁能源创造有利条件,使得未来清洁能源的价格可能进一步下降。政府对可再生能源的支持力度不断加强,不断推动向可再生能源的转型方面投入更多的资金和资源,新能源行业的技术创新也在不断提高,这些因素提高了新能源行业的市场竞争力,共同推动了新能源行业的发展和壮大,对该行业的股票价格产生了积极的影响。但是,由于新能源行业发展时间相对较短,其产能和市场份额相对较小,技术和商业模式也相对不稳定,市场风险也相对较大,因此在竞争激烈的市场中难以与传统能源行业一较高下。

三、研究设计

(一)数据集的设置

在现有文献中,许多方法被用来衡量气候风险信息,例如当地的平均气温、华尔街日报的新闻指数等。但随着信息技术的进步,越来越多的研究人员开始使用新的数据技术来衡量影响因素,试图从行为金融的角度研究其在股票回报预测方面的能力[12-15]。Engle et al.[16]从投资者注意力的角度,提出利用新闻指数构建气候风险信息时间序列。他认为,当有关气候风险变化的事件发生时,可能会导致报纸报道这些事件,同时报纸甚至可能是投资者用来更新其气候风险主观认知的直接来源。因此,从新闻的文本中提取气候新闻,并进行相应的计算,构建了一个气候风险时间序列。

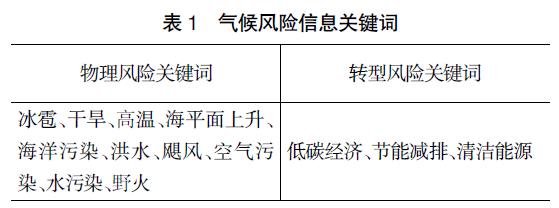

但新闻报道往往会造成信息不对称,并且会向投资者传达撰写者的新闻情绪,促使新闻产生一定的偏向性。许多学者指出搜索量指数被认为是衡量投资者对事件的认知和关注更为合理的方法,主要原因如下:(1)不管是国内还是国外,搜索引擎能够提供高度多样化的信息,这意味着投资者注意力的变化会直接反映在搜索引擎的搜索量上[17];(2)现代投资者更喜欢通过网络媒体获取信息;(3)在线搜索有助于避免间接代理带来的问题,如新闻标题[18]、心理障碍[19]或销量[20]。Gu et al.[21]也指出,每一次极端天气事件的发生都会增加人们对气候变化的感知风险。因此,本文选取百度搜索指数,主要是因为百度是国内网民比较倾向于使用的搜索引擎之一,人们也习惯了用该平台来查询自己感兴趣的事情。因此,将选取以下关键词作为气候风险信息的关键词,具体如表1所示。

由于百度搜索指数的时间限制,本文选取从2011年9月1日到2022年8月31日的百度搜索指数。针对这些气候风险关键词,在百度搜索指数中进行搜索,选取PC+移动的总数据,利用Python爬虫技术,将每日的数据汇总起来。

本文选取A股上市公司的行业指数作为能源股票市场的研究对象,按中信证券的一级分类,选择石油石化行业、煤炭行业、电力设备和新能源行业的行业指数。本文所选取的数据时间跨度为2011年9月1日至2022年8月31日,收集行业指数的日度信息,共计2 674个交易日。选取的行业指数历史信息特征变量分别是开盘价、收盘价、最高价、最低价、成交量(手)、成交金额(万元)、换手率(%),输出数据为下一天的行业指数。所有数据均来自于Choice金融终端。

在模型训练之前,有必要将所有的行业指数进行归一化操作,其他指标也需进行归一化处理,从而统一量纲。本文采用min-max标准化方法进行数据的标准化,转换公式如下所示:

其中,Xmin是样本中该指标的最小值,Xmax是样本中该指标的最大值,通过该方法,可将变换后的数据范围控制在[0,1]内。

由于所使用的数据是一组时间序列,所以本文将这些数据按时间顺序进行了8■2的划分,即所选股票2011年9月1日至2020年6月22日的数据作为训练集,2020年6月23日至2022年8月31日的数据作为测试集。

(二)预测模型的构建及评价指标

1.预测模型的构建

行业指数预测任务的基本数据是行业指数的历史信息,通过模型从历史数据中挖掘出有利于行业指数预测的信息,对行业指数的未来趋势做出预测。但是,时间序列数据还受到其他因素的影响,例如季节性、趋势性、市场因素等。如果只考虑时间,可能会忽略其他影响因素对时间序列数据的影响,导致对数据的分析和预测出现偏差。在我国股票市场中,中小投资者数量众多,他们获取信息的渠道有限,网络搜索是他们获取信息、寻找投资机会的重要且最直接的方式。当投资者在网络上搜索气候风险的相关信息时(例如:洪水、飓风、节能减排等),说明投资者对气候风险产生了关注,并进一步了解到气候风险的概念和产生的相关损失,而这种关注在发生极端天气后更加明显。当投资者经历并意识到气候风险时,他们通过了解气候风险的相关信息,改变认知。如果投资者改变了对气候风险的看法,他们就可能会买入气候敏感性较低的股票,卖出敏感性较高的股票。投资者对于气候风险的关注是影响股票市场的重要因素。因此,引入气候风险这一相关性因素可以提高行业指数预测模型的可解释性和输入特征的丰富性,从而提高模型的准确度。这种方法可以在一定程度上提高模型对时间序列数据的预测准确度,使预测结果更加可靠。

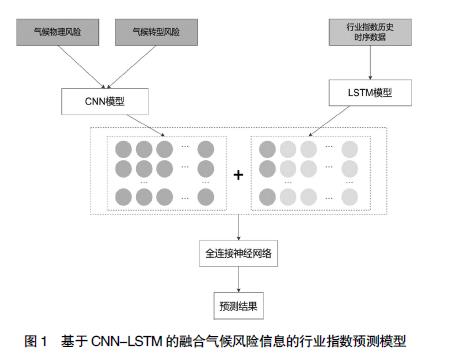

不同的深度学习模型有不同的数据提取特点,CNN模型通过局部连接、权重共享和下采样这三个特性,使得CNN模型可以很好地捕捉数据中的局部特征;LSTM模型通过记忆单元和门结构,通过信息传递过程中对信息进行保留或舍弃的操作,能够捕捉到时间序列中的长期信息特征。两者相结合,可以弥补LSTM对异常值过于敏感的缺点,也能够解决CNN模型无法学习时间序列数据的问题。因此,本文基于集成学习的思想,使用CNN-LSTM模型,对气候风险数据和行业指数历史数据进行建模,预测行业指数的涨跌情况。

本文所构建的CNN-LSTM模型如图1所示,共包含三个过程:(1)用于提取气候风险信息时间序列短期特征的CNN模型,通过卷积层与池化层的特征提取后,获得[64,64]的短时特征向量;(2)用于提取行业指数历史信息长期依赖性的LSTM模型,通过输入模型后,提取出隐藏层特征,获得[64,64]的历史信息特征数据;(3)通过将两个模型提取的特征数据进行拼接,同时输入全连接神经网络,最终预测行业指数的第二日收盘价。

2.预测模型的参数设置

本文所构造的CNN-LSTM模型主要有3个主体结构,分别为提取气候风险信息时间序列短期特征的CNN模型、提取行业指数历史信息时间序列长期依赖性的LSTM模型、对合并的数据进行处理并输出预测值的全连接神经网络模型。

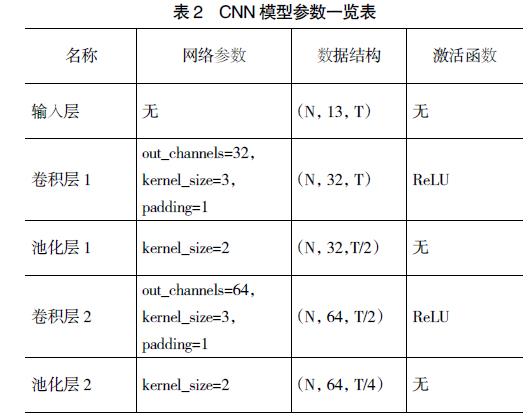

本文设置两个卷积层和池化层,结构是“输入层——卷积层——池化层——卷积层——池化层”。具体的参数如表2所示。

LSTM模型的架构由2层网络层构成:输入层和隐藏层(LSTM layer1)。具体参数选择如表3。

最后一个模型是全连接神经网络模型,通过CNN模型和LSTM模型对特征进行提取,并将提取特征进行拼合,输入到全连接神经网络模型中。全连接神经网络模型的输入层节点数为128,输出层节点数为1。

3.模型预测精度的评价指标

本文进行的试验是对股票价格的预测,因此选取的评价指标为均方误差(MSE)、平均绝对误差(MAE)以及可解释方差值(R2),计算公式如下所示。

其中,yi是真实结果,i是预测结果,代表均值,m表示预测的数量。MSR与MAE的值越小,则表示该模型的预测准确度越高,R2的结果越接近1,训练出的模型效果越好。

(三)对比模型设置

为了探讨气候风险信息对股价预测精度的提高,本文通过对比输入不同数据集的预测模型准确度,包括:(1)对比本文构建的模型CNN-LSTM-CRI与只有行业指数历史信息数据的LSTM模型和只加入物理风险信息或转型风险信息的预测模型的表现,评估气候风险信息的作用;(2)通过对比不同行业指数的CNN-LSTM-Physical与CNN-LSTM-Transition模型表现,探寻物理风险信息和转型风险信息对不同行业股票市场的贡献差异。具体模型数据集设置如表4所示。

四、实证结果分析

通过将不同的气候风险信息数据与行业指数历史信息数据相组合,将其输入CNN-LSTM模型中,对不同数据集下的模型预测效果进行评价。

在对三种行业指数进行的数据集预测性能对比实验中,仅包含行业指数历史信息特征数据(Feature)的预测效果最差。相比于Feature数据集,添加气候转型风险信息数据(Physical)和气候转型风险信息数据(Transition)的数据集预测经过均得到了显着提升,且不同的数据集在不同的行业指数中所起到的提升效果不同。相比于单一数据集,混合数据集的预测效果有些有显着提升,有些反而产生噪声,降低了预测准确性。

通过对试验结果进行进一步的分析,可以得出:第一,投资者对气候风险的关注数据显着优于单一指数信息数据集的表现。极端气候风险的突发事件(例如洪水、飓风、干旱、野火、极端温度等)可能会导致投资者注意力的变化,并导致投资者对下一阶段的宏观经济状况和相关行业公司的股票价格做出新的判断,促使投资者做出新的投资决策,并影响公司的股票回报。投资者关注度的变化是多种因素综合作用的结果,包括新闻报道和气候风险的突发事件,所有这些因素都会导致公司股票价格的变化。因此,使用投资者对气候风险的关注数据,对能源行业股票市场进行预测,既可测出极端气候事件对股市的冲击,又可测出"非理性"的人为因素对股市的冲击,使神经网络能更好地从原始噪音中挖掘出更多更有用的信息,进而提升股市的预测精度。

第二,不同的气候风险类型信息对不同行业所产生的影响也不同。对于电气设备及新能源行业来说,气候转型风险信息数据对行业指数的预测提升十分显着,在行业指数历史信息特征数据的基础上添加气候转型风险信息数据,预测模型的MSE值下降了85.72%,MAE值下降了55.63%;而在加入气候物理风险信息数据后,MSE值和MAE值反而上升,这说明对于电气设备及新能源行业来说,气候转型风险信息所带来的预测性能提升远大于气候物理风险,再加入气候物理风险数据还会对模型产生一定的噪声干扰,影响气候转型风险信息的预测效果。这可能是由于样本数量的限制,使得有效性不高的数据无法被模型完全学习,对模型的预测造成一定的干扰。而对于石油石化和煤炭行业,气候转型风险信息数据和气候转型风险信息数据都对模型预测性能有明显的提升,同时加入两个数据集,更是使得模型的预测能力进一步提升。

五、结论与启示

随着极端天气的发生频率和强度不断增加,气候风险在金融市场中已经成为了不可避免的风险,世界各地的投资者都渴望能够有效地避免气候风险带来的损失。本文深入分析了气候风险对能源行业股票市场的影响机制,在该理论的基础上,提出了融合气候风险信息的能源行业股票市场预测深度学习模型,选取电力设备及新能源行业、石油石化行业和煤炭行业的行业指数作为预测对象。并根据气候风险的特征,将其分为气候物理风险和气候转型风险,构建不同的数据集,检验数据的有效性。为了更好地提取特征的信息,构建了CNN-LSTM混合神经网络,利用CNN模型提取气候风险信息时间序列的短时特征,利用LSTM模型提取行业指数历史信息的长期依赖性特征,再将提取的特征组合输入全连接神经网络,用以预测第二日的收盘价。

本文的研究结论如下:(1)将气候风险信息引入到行业指数预测模型中,可以有效地提高指数预测准确度。(2)气候转型风险和气候物理风险对电力设备及新能源行业指数的预测性能提升80%,极大地改善了对新能源行业的预测能力;石油石化行业提升了60%,煤炭行业提升效果最差,但也可以提升约30%。

本文的研究结果有利于规避气候风险的投资者对能源行业进行投资,尤其是电力设备及新能源行业,在添加气候风险信息数据前,深度学习模型难以从历史信息中提取到有效的预测信息,而加入气候风险信息后,大大提高了模型的预测能力。利用该模型,能够为投资者提供有效的投资建议。

除此之外,本文的实证结果表明,气候物理风险和气候转型风险对传统能源和新能源行业的影响都很大,对于传统行业的公司管理者来说,收缩公司的气候风险敞口,积极关注气候转型风险的政策和技术,对于保持公司的长远稳定发展十分重要。对于新能源行业,转型风险对新能源行业的影响程度更深,该行业的公司管理者更应时刻关注相关政策,不断研发精进新能源技术,抓住市场机遇,提高自身能力,提高公司的价值。

【参考文献】

[1] BOURDEAU-BRIEN M,KRYZANOWSKI L.The impact of natural disasters on the stock returns and volatilities of local firms[J].The Quarterly Review of Economics and Finance,2017,63:259-270.

[2] BANSAL R,OCHOA M,KIKU D.Climate change and growth risks[R].National Bureau of Economic Research,2016.

[3] 张帅,陆利平,张兴敏.金融系统气候风险的评估、定价与政策应对:基于文献的评述[J].金融评论,2022,

14(1):99-120,124.

[4] BAYOUMI M T,QUAYYUM M S N,DAS S.Growth at risk from natural disasters[M].International Monetary Fund,2021.

[5] GIGLIO S,KELLY B,STROEBEL J.Climate finance[D].CESifo Working Paper Series,2020.

[6] JONES B F,OLKEN B A.Climate shocks and exports[J].American Economic Review,2010,100.

[7] 杨璐,史京晔,陈晓光.温度变化对中国工业生产的影响及其机制分析[J].经济学(季刊),2020(5):22.

[8] 高睿,王营,曹廷求.气候变化与宏观金融风险——来自全球58个代表性国家的证据[J].南开经济研究,2022,225(3-20).

[9] BARNETT M.Climate change and uncertainty:An asset pricing perspective[Z].Management Science,2023.

[10] FACCINI R,MATIN R,SKIADOPOULOS G S.Dissecting climate risks:are they reflected in stock prices?[J].Journal of Banking & Finance,2023,115.

[11] ANTONIUK Y,THOMAS L.Climate change events and stock market returns[J].Journal of Sustainable Finance & Investment,2021:27.

[12] 赵庆国,曲晓宇.投资者情绪对中国不同行业股票收益率的影响[J].会计之友,2022(14):54-60.

[13] 杜剑,楚琦,杨杨.投资者情绪、衍生金融工具与股票收益[J].会计之友,2020(13):8-14.

[14] AUDRINO F,TETEREVA A.Sentiment spillover effects for US and European companies[J].Journal of Banking & Finance,2019,106:542-567.

[15] YIN L,FENG J.Can investors attention on oil markets predict stock returns?[J].The North American Journal of Economics and Finance,2019,4(48):786-800.

[16] ENGLE R F,GIGLIO S,KELLY B.Hedging climate change news[J].The Review of Financial Studies,2020,33(3):1184-1216.

[17] YU L,ZHAO Y,LING T.Online big data-driven oil consumption forecasting with Google trends[J].International Journal of Forecasting,2018,35(1):213-223.

[18] YU,YUAN.Market-wide attention,trading,and stock returns[J].Journal of Financial Economics,2015,116(3):548-564.

[19] AGGARWAL R,LUCEY B M.Psychological barriers in gold prices?[J].Institute for International Integration Studies Discussion Paper,2005,16(2):217-230.

[20] BARBER B M,ODEAN T.All that glitters:The effect of attention and news on the buying behavior of individual and institutional investors[J].Review of Financial Studies,2008(2):785-818.

[21] GU G W,HALE G.Climate risks and FDI[J/OL].Journal of International Economics,2023.