谢海洋 李飞 高敏

【摘 要】 文章选取2003—2021年我国沪深A股上市公司为研究样本,使用文本分析方法实证检验了公司战略定位对年报语调管理的影响。研究发现,公司战略定位越激进,管理层在年报中的净积极语调越多,表现出的异常积极语调也越多,这说明实施激进战略公司的管理层更可能操纵年报语调,这一关系在稳健性检验及考虑内生性问题后依然成立。机制分析发现,融资需求和融资约束是公司战略定位影响年报语调管理的内在机制。横截面分析结果表明,在CEO学历越低、代理问题越严重以及分析师关注度越低的样本中,公司战略定位与年报语调管理之间的正相关关系越显着。文章将管理学中的战略理论与信息披露行为相结合,不仅丰富了两个领域的相关研究,而且对监管层和投资者具有重要的启示意义。

【关键词】 公司战略; 融资需求; 年报语调; 文本分析

【中图分类号】 F272.3 【文献标识码】 A 【文章编号】 1004-5937(2024)07-0107-09

一、引言

党的二十大报告明确提出要“健全资本市场功能、提高直接融资比重”。强化上市公司的信息披露是提高上市公司质量,进一步健全资本市场功能、更好服务构建新发展格局、推动高质量发展的重要环节。而财务报告是公司利益相关者获取上市公司财务信息的重要载体,在缓解公司内部人与投资者之间的信息不对称方面发挥着十分重要的作用。关于财务报告的研究话题一直以来受到国内外学者的广泛关注。财务报告包括财务数字信息与非财务数字信息,目前已有大量文献关注上市公司财务报告中披露的财务信息[ 1-2 ]。随着计算机技术的不断发展与数据处理能力的快速提升,关注财务报告中的非财务数字信息的相关研究在近些年不断涌现,这些文献主要关注了文本的语调、可读性和相似性等特征[ 3-7 ]。部分学者发现,财务报告中的文本语调信息同样具有信息含量,可以为信息使用者提供增量信息[ 5 ],并且市场参与者也确实会对财务报告中的积极语调做出显着的反应[ 8 ]。但是也有学者进一步发现,文本语调会被管理层用来获取私利。例如,Huang et al.[ 6 ]发现,业绩新闻发布会文本中的异常积极语调(Abnormal Positive Tone)预示着公司负的未来盈余和现金流量,管理层会通过策略性的语调管理误导投资者对公司基本面的认识。曾庆生等[ 4 ]利用我国上市公司的研究样本也发现,高管为了获取私利会操纵年报语调。由此可见,财务报告文本信息的披露决策已经演化为管理层的一种策略性披露行为,这种操纵行为可能会损害投资者利益,降低资本配置效率,进而危害资本市场稳定有序发展[ 6 ]。因此,探讨影响公司管理层操纵财务报告文本信息的因素对于实现二十大报告中提出的“健全资本市场功能,提高直接融资比重”具有重要的理论和现实意义,尤其是在我国这样一个高语境传播的环境中显得尤为重要。

公司战略是公司的长远目标以及为实现目标所制定的长期行动计划和对资源的配置策略。已有研究表明,不同战略的公司,其经营特点往往表现出较大的差异。Miles and Snow[ 9-10 ]将公司战略从激进到保守依次划分为进攻型、分析型和防御型,有些文献则划分为成本领先战略和产品差异化战略[ 11 ]。进攻型公司战略等同于产品差异化战略,这些公司会不断开发新的产品和市场,从而保持其在行业中的领军地位。防守型公司战略则等同于成本领先战略,这些公司往往集中于固定的产品市场,通过价格、服务和产品质量保证它们的竞争力。不同的公司战略又会影响公司的财务活动,比如融资行为,相比于战略定位保守的公司,战略定位激进的公司通常在研究开发、拓展市场等方面有大量支出,因此其现金流水平相对较低,融资需求通常较高[ 9-10 ]。那幺,实施激进型战略的公司通过何种途径获取融资呢?高管是否有动机通过操纵年报语调来影响资金提供者对公司风险的评估,进而缓解融资问题?目前并没有文献为该问题提供直接的经验证据。

基于以上研究背景,本文选取2003—2021年我国沪深A股上市公司为研究样本,使用文本分析方法实证检验了公司战略定位对年报语调管理的影响。研究发现:首先,实施激进战略公司的管理层更可能操纵年报语调。其次,融资需求和融资约束是公司战略定位影响年报语调管理的内在机制。最后,当公司的CEO学历越低、代理问题越严重以及分析师关注度越低时,公司战略定位与年报语调管理之间的正相关关系越显着。

本文可能具有的贡献:(1)本文不仅为管理层披露语调的相关研究提供了更广泛的经验证据,而且拓展了管理层披露语调影响因素的研究视角。(2)研究发现,公司战略定位会对管理层语调管理产生显着影响,进一步丰富了公司战略经济后果的相关文献[ 12-14 ]。(3)现有研究用Bentley et al.[ 15 ]的方法以财务数据度量公司战略,但这种方法具有较大的噪音和内生性问题[ 12 ],在度量公司战略时会存在缺陷。本文使用文本分析技术识别公司战略定位,从一定程度上解决了孙健等[ 12 ]提到的公司战略定位度量噪音问题,为未来进行公司战略的相关研究提供了新的度量方法和思路。

二、理论分析与研究假设

公司战略定位不同,在融资需求方面会存在显着差异。相较于战略定位保守的公司,战略定位激进的公司为了不断开发新产品、寻求新市场,通常会在研究开发、拓展市场等方面有大量支出,因此其现金流水平相对较低,更依赖于外部融资[ 9-10 ]。Ittner et al.[ 16 ]研究发现,公司战略定位越激进,越容易由于现金流不足而出现财务困境。Hambrick[ 17 ]也认为,战略定位越激进的公司,其现金流水平往往越差。因此,对面临融资需求的战略激进型公司而言,迫切需要寻找解决融资需求的有效途径。根据信息不对称理论,由于公司内部人与外部人之间存在严重的信息不对称,上市公司在资本市场融资会产生较高的交易成本,上市公司为了降低融资成本,会通过信息披露的方式影响资金提供者对公司经营风险的评估,进而对公司的融资行为产生重要影响[ 18 ]。因此,具有较高融资需求的公司为了获得更多资金或者以更低成本获得资金,有较强的动机向外界传递其经营状况良好的积极信号,甚至会操纵财务信息,而外部资金提供者很难发现企业的盈余管理行为。孙健等[ 12 ]发现,战略定位越激进的公司,越会通过盈余管理的方式影响资金提供者对公司基本面的认识进而获得融资。但是,由于年报中的财务数字信息会经过独立的第三方审计,高管进行盈余管理风险相对较高,操纵空间相对更小,管理层会寻求其他的方式缓解融资约束。

本文认为,年报语调管理是管理层用来影响资金提供者感知公司经营风险,进而缓解融资约束的一种方式。这是因为:首先,由积极或者消极两种对立感觉构成的语调,是文本信息中最基本且最重要的特征之一,尤其是在我国的语言表达高度依赖于语境的情况下显得更为突出。大量文献研究表明,相较于财务数字信息,文本语调中包含了增量信息,也就是年报语调中的积极程度可以有效预测公司未来的绩效表现并且在资本市场中引起积极反应[ 8 ]。因此,当年报中的语调越积极,说明公司未来的发展前景较为乐观,经营风险较低,资金提供者会因此降低风险溢价,进而获得更多低成本资金。其次,年报中的文本语调信息并不会受到严格审计,且缺乏可验证性,高管在编制年报时在文本语调方面具有较高的裁量权,导致年报中往往存在不同程度的“语言膨胀”现象[ 19 ]。我国素有“听锣听声,听话听音”的习惯,即中文的语言表达高度依赖于语境,通常将意义非表层化和模糊化,使得文本语调信息缺乏可验证性。正是由于文本语调信息具有高度自由裁量权并且缺乏可验证性的特点,现有研究发现,语调信息会成为高管获取私有收益的一种工具[ 4,6,20 ]。例如,曾庆生等[ 4 ]利用我国上市公司的经验证据发现,公司高管在编制年报时存在“口是心非”的操纵现象,具体地,他们发现公司年报语调越积极,高管在年报公布后越可能减持股票,这表明我国上市公司同样存在年报语调管理的行为。因此,基于年报语调信息的定价功能和高度自由裁量的特点,理论上讲,公司战略定位越激进,面临的融资需求越高,高管越有动机为了获得更多资金或者以更低成本获得资金而操纵年报语调。基于上述分析,本文提出如下研究假设:

H1:公司战略定位越激进,年报语调管理程度越高。

三、研究设计

(一)样本选择与数据筛选

本文选取2003—2021年我国沪深A股上市公司为初始研究样本。公司战略定位的文本信息来自WinGo财经文本数据平台,年报语调数据来自WinGo数据平台和CNRDS数据库,其余财务数据均来自于CSMAR数据库。本文进一步剔除了公司所在行业为金融业、ST类公司、资产负债率大于1以及计算控制变量需要的财务数据缺失的观测值,最后得到26 375个公司—年度观测值。此外,为了缓解异常值对结果的影响,还对所有连续变量进行了上下1%水平的缩尾(Winsorize)处理。

(二)变量定义

1.被解释变量

对年报语调异常积极程度的度量借鉴Huang et al.[ 6 ]、王华杰和王克敏[ 20 ]的方法,将管理层语调MD&ATone分解为反映当前绩效的正常语调部分和策略性选择语调影响投资者的异常部分。具体做法是对影响管理层语调的一些财务信息进行控制后,分年份回归得到的残差就是异常语调AbTone,设定模型(1)进行检验。

MD&ATonei,t=?茁0+?茁1EARNi,t+?茁2RETi,t+?茁3SIZEi,t+?茁4MTBi,t+

?茁5STD_RETi,t+?茁6STE_EARNi,t+?茁7AGEi,t+?茁8LOSSi,t+?茁9DEARNi,t+

?茁10FEARNi,t+?兹i,t (1)

其中,MD&ATonei,t为年报语调的积极程度,EARNi,t为当期净利润/期初总资产,RETi,t为公司的年度股票收益率,SIZEi,t为公司规模,MTBi,t为市账比,STE_RETi,t为股票收益率过去一年的标准差,STE_EARNi,t为过去5年的标准差,AGEi,t为公司上市年限,LOSSi,t为是否亏损,DEARNi,t为EARNi,t减去EARNi,t-1的差除以期初总资产,FEARNi,t为EARNi,t+1除以期末总资产。此外,为了保证估计的合理性,本文要求每组回归中至少要有10个观测值。

2.解释变量

本文使用激进型战略程度与防守型战略程度的比值度量公司的战略定位(STRA_Text),该数值越大说明公司越倾向于实施激进型的公司战略,该数值越小说明公司越倾向于实施防守型的公司战略。此外,出于稳健性的考虑,本文沿用现有文献的方法使用财务数据度量公司战略定位(STRA_Fina)进行稳健性检验。

3.控制变量

借鉴已有文献,本文还进一步控制了股权集中度(Top1)、董事会独立性(IndRatio)、两职合一(Dual)、产权性质(SOE)、公司年龄(AGE)、真实盈余管理(REM)、资产负债率(Lev)、总资产收益率(Roa)、股票收益率(RET)、市账比(MTB)、公司成长性(Growth)、公司规模(SIZE)。具体计算方法见表1。

(三)模型设定

为了检验公司战略定位对年报语调管理的影响,本文借鉴Huang et al.[ 6 ]、孙健等[ 12 ]、王华杰和王克敏[ 20 ]的研究,设定模型(2)进行检验:

MD&ATone(AbTone)i,t = ?琢0+?琢1STRA_Texti,t+Controls+

Firm+Year+?着i,t (2)

其中,MD&ATone(AbTone)i,t为公司的年报语调积极程度和异常积极语调;STRA_Texti,t为公司的战略定位;Controls是本文的一系列控制变量,?琢0和?着i,t分别为模型常数项和残差项。为了缓解本文可能存在的遗漏变量问题,在回归模型中还控制了公司(Firm)和年度(Year)固定效应。同时考虑到本文研究样本可能会在公司层面聚类以及存在时间序列,本文的标准误同时在公司和年份层面聚类处理(cluster)。

四、实证结果与分析

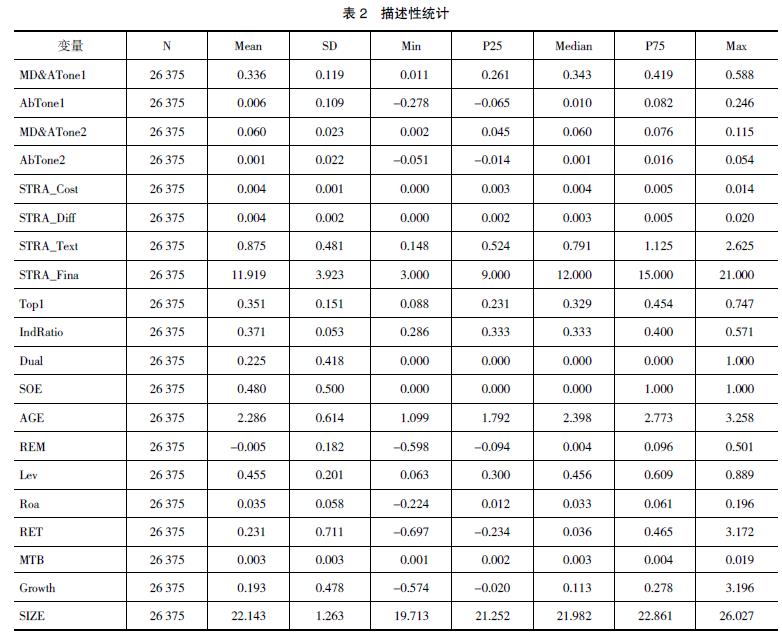

(一)描述性统计

表2报告了样本观测值的描述性统计。从中可以看出,MD&ATone1的均值为0.336,最小值为0.011,说明我国上市公司年报语调偏积极,没有一篇年报的净语调为负,这一数据特征与已有研究保持一致[ 10 ]。AbTone1的均值为0.006,中位数为0.010,说明我国上市公司的年报语调大多表现异常积极。MD&ATone2与AbTone2的统计情况基本类似。在公司战略定位方面,STRA_Text的均值为0.875,STRA_Fina的均值约为11.919,说明我国上市公司的战略定位平均而言更倾向于保守型。

(二)基准回归结果

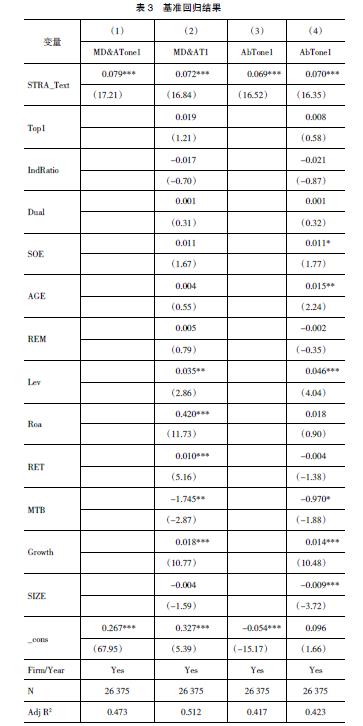

表3列示了全样本下的多元回归结果。可以发现,以MD&ATone1为被解释变量并加入控制变量后,STRA_Text的参数估计值在1%的统计水平上显着为正,说明公司战略定位越激进,上市公司年报的净语调越积极。以AbTone1为被解释变量且控制其他影响因素时,STRA_Text的参数估计值同样在1%的统计水平上显着为正,说明公司战略定位越激进,上市公司年报的异常积极语调越多。综合来看,以上结果支持了本文提出的H1。

(三)稳健性检验

1.更换年报语调管理的度量方法

本文采用另一种被广泛使用的方法度量年报净积极语调,如变量定义部分所述,借鉴了Huang et al.[ 6 ]的方法定义第二种净正面语调变量(MD&ATone2)。相应地,对异常积极语调的度量也在模型(1)中做出替换,即将模型(1)中的被解释变量替换为MD&ATone2,然后重复回归模型(2),回归结果见表4列(1)、列(2)。可以看到,在替换被解释变量以后,STRA_Text的参数估计值仍然在1%水平上显着为正。

2.更换公司战略定位的度量方法

首先,本文将STRA_Diff与STRA_Cost同时放入回归模型中,分别检验两种战略定位对年报语调管理的影响。表4列(3)、列(4)报告了这一回归结果。可以发现,STRA_Diff的参数估计值在1%的统计水平上显着为正,而STRA_Cost的参数估计值在1%的统计水平上显着为负。这一结果同样可以说明公司战略定位越激进,操纵年报语调的程度越大。其次,与以往文献做法一致,本文使用基于财务数据的方法度量公司战略定位(STRA_Fina),回归结果如表4列(5)、列(6)。可以看到,在替换公司战略定位的度量方法后,回归结果与表3并不存在实质性差异。

(四)内生性问题

为了缓解可能存在的内生性问题对本文结果产生的影响,首先,在基准回归中控制了公司固定效应来缓解遗漏变量导致的内生性问题;其次,已有研究认为,CEO的个人特征可能会导致信息披露行为存在差异,因此本文进一步控制了CEO个人特征对年报语调管理的影响,结果列示在表5列(1)、列(2)中;最后,借鉴孙健等[ 12 ]的方法,选取同年份同行业除公司自身外的其他公司的战略定位均值作为工具变量,解决反向因果导致的内生性问题,可以看到,公司战略定位在第二阶段的参数估计值依然在1%水平上显着为正,这说明在考虑内生性问题后,本文的基准回归结果依然成立。

五、进一步的讨论

(一)机制检验

如果融资需求和融资约束是公司战略定位影响年报语调管理的内在机制,那幺应该在融资需求更高以及面临融资约束程度更严重的公司中观察到更明显的结果。本文借鉴孙健等[ 12 ]的方法,使用现金充足率作为融资需求的代理变量,并且选取在融资约束相关研究中广泛使用的KZ指数度量融资约束水平[ 21 ]。进一步根据同年份同行业现金充足率和KZ指数的中位数将全样本划分为低融资需求和高融资需求两组,以及高融资约束和低融资约束两组。从表6可以发现,STRA_Text的回归系数在高融资需求组大于低融资需求组,STRA_Text的回归系数在低融资约束组小于高融资约束组,并且均通过了组间系数差异检验。以上结果表明,当公司面临的融资需求更高以及融资约束程度更高时,公司战略定位越激进,高管更可能管理积极语调,证明了融资需求和融资约束机制的存在。

(二)横截面分析

1.CEO学历的影响

CEO的学历越高,其积累的人力资本越多,所拥有的社会网络越发达[ 22 ],而人力资本的积累和社会网络的丰富性则有助于公司缓解融资约束,获得更多的信贷资源。因此,当CEO学历越高时,越可能缓解由于公司战略激进导致的融资需求,进而操纵年报语调的程度会有所降低。为了验证以上分析,本文将全样本分为低CEO学历和高CEO学历两组,表7报告了相应的回归结果。从中可以发现,STRA_Text在CEO学历低组的回归系数比在CEO学历高组的回归系数大,并且STRA_Text的回归系数在两组间存在显着差异。以上结果表明,当公司CEO学历更高时,其人力资本的积累和社会网络的丰富性有助于公司缓解融资约束,操纵年报语调的程度有所缓解。

2.代理成本的影响

曾庆生等[ 4 ]的研究表明,代理问题同样会影响高管操纵年报语调的动机。因此,当公司的代理问题越严重时,高管越有可能操纵年报语调,公司战略定位与年报语调管理之间的正相关关系更显着。为了检验这一推论,本文借鉴现有研究使用CEO持股比例度量代理成本[ 23 ],并将全样本按照CEO持股比例分年度分行业的中位数分为低代理成本和高代理成本两组,表7报告出相应的回归结果。从中可以发现,STRA_Text在高代理成本组的回归系数都比在低代理成本组的回归系数高,并且STRA_Text的回归系数在两组间存在显着差异。上述结果说明,当公司的代理成本更高时,会加剧公司的融资约束困境,高管操纵年报语调的程度也会更高。

3.分析师关注度的影响

当公司的分析师跟踪数量越多时,公司外部的信息环境越好[ 24 ],高管通过操纵年报语调的方式误导信息使用者的空间就会越小。因此,本文预期,当公司的分析师跟踪数量越多时,高管越不太可能通过操纵年报语调的途径影响资金提供者,由此会削弱公司战略定位与年报语调管理之间的正相关关系。为了检验分析师关注度对公司战略定位与年报语调管理之间关系的影响,本文按照同年份同行业分析师跟踪数量的中位数将全样本分为低分析师关注度和高分析师关注度两组,表7列出了这一检验结果。从中可以发现,STRA_Text在低分析师关注组的回归系数都比在高分析师关注组的回归系数大,并且STRA_Text的回归系数在两组间存在显着差异。上述结果说明,当公司的分析师关注更高时,高管通过操纵年报语调影响资金提供者的空间较小,削弱了公司战略定位与年报语调管理之间的正相关关系。

六、研究结论与启示

本文研究了公司战略定位对年报语调管理的影响。使用我国沪深A股上市公司的数据研究发现:首先,公司战略定位对年报语调管理有显着影响,公司战略定位越激进,高管进行年报语调管理的程度越高。其次,本文发现公司战略通过融资需求影响年报语调管理。最后,本文的横截面分析结果表明,当公司的CEO学历越低、代理问题越严重以及分析师关注度越低时,公司战略定位对年报语调管理的影响越强。

本文的研究结论在理论和实践层面均具有重要意义。在理论层面,不仅丰富了公司战略经济后果的相关研究,而且为年报语调管理的影响因素提供了新的研究视角。现有关于公司战略与信息披露的少量研究主要是关注财务数字信息披露,忽视了公司战略对非财务数字信息的影响,而且关于年报语调影响因素的研究更多聚焦于CEO个人特征层面,少有文献从公司战略的角度进行研究。因此,本文的研究对现有文献的不足之处进行了补充。在实践层面,研究结论表明,年报中的非财务数字信息会成为高管用来误导信息使用者的一种工具。因此,本文的研究结论为监管部门加强对文本信息的监管提供了直接的经验证据。

【参考文献】

[1] 陈德球,陈运森.政策不确定性与上市公司盈余管理[J].经济研究,2018,53(6):97-111.

[2] DECHOW P M,RICHARDSON S A,TUNA I.Why are earnings kinky?An examination of the earnings management explanation[J].Review of Accounting Studies,2003,8(2/3):355-384.

[3] 王克敏,王华杰,李栋栋,等.年报文本信息复杂性与管理者自利:来自中国上市公司的证据[J].管理世界,2018,34(12):120-132,194.

[4] 曾庆生,周波,张程,等.年报语调与内部人交易:“表里如一”还是“口是心非”?[J].管理世界,2018,34(9):143-160.

[5] LI F.The information content of forward-looking statements in corporate filings-a naive bayesian machine learning approach[J].Journal of Accounting Research,2010,48(5):1049-1102.

[6] HUANG X,TEOH S H,ZHANG Y.Tone management[J].Accounting Review,2014,89(3):1083-1113.

[7] LOUGHRAN T,MCDONALD B.When is a liability not a liability?Textual analysis,dictionaries,and 10-ks[J].Journal of Finance,2011,66(1):35-65.

[8] DAVIS A K,PIGER J M,SEDOR L M.Beyond the numbers:measuring the information content of earnings press release language[J].Contemporary Accounting Research,2012,29(3):845-868.

[9] MILES R E,SNOW C C.Organizational strategy,structure and process[M].Stanford,CA:Stanford University Press,2003.

[10] MILES R E,SNOW C C.Organizational strategy,structure and process[M].NewYork:McGraw-Hill,1978.

[11] 甘丽凝,陈思,胡珉,等.管理层语调与权益资本成本:基于创业板上市公司业绩说明会的经验证据[J].会计研究,2019(6):27-34.

[12] 孙健,王百强,曹丰,等.公司战略影响盈余管理吗?[J].管理世界,2016(3):160-169.

[13] 王化成,张修平,高升好.企业战略影响过度投资吗[J].南开管理评论,2016,19(4):87-97,110.

[14] CHEN C X,MATSUMURA E M,SHIN J Y,et al.The effect of competition intensity and competition type on the use of customer satisfaction measures in executive annual bonus contracts[J].Accounting Review,2015,90(1):229-263.

[15] BENTLEY K A,OMER T C,SHARP N Y.Business strategy,financial reporting irregularities,and audit effort[J].Contemporary Accounting Research,2013,30(2):780-817.

[16] ITTNER C D,LARCKER D F,RAJAN M V.The choice of performance measures in annual bonus contracts[J].The Accounting Review,1997,72(2):231-255.

[17] HAMBRICK D C.Some tests of the effectiveness and functional attributes of miles and snows strategic types[J].Academy of Management Journal,1983,26(1):5-26.

[18] LAMBERT R,LEUZ C,VERRECCHIA R E.Accounting information,disclosure,and the cost of capital[J].Journal of Accounting Research,2007,45(2):385-420.

[19] 谢德仁,林乐.管理层语调能预示公司未来业绩吗:基于我国上市公司年度业绩说明会的文本分析[J].会计研究,2015(2):20-27,93.

[20] 王华杰,王克敏.应计操纵与年报文本信息语气操纵研究[J].会计研究,2018(4):45-51.

[21] 姜付秀,石贝贝,马云飙.信息发布者的财务经历与企业融资约束[J].经济研究,2016,51(6):83-97.

[22] 李涛,沈晶,宋沂邈,等.CEO个人特征、激励与企业创新绩效:基于创业板高科技企业的实证研究[J].会计之友,2021(19):27-34.

[23] 李小荣,张瑞君.股权激励影响风险承担:代理成本还是风险规避?[J].会计研究,2014(1):57-63,95.

[24] 耿玉成,罗卫国.分析师跟踪能改变环境信息披露吗:基于投资者保护视角[J].会计之友,2018(9):60-67.